2018年是隆基股份近五年来首次出现净利下降的情况,其他时间几乎都处于净利暴增的状态。是什么导致隆基股份增速放缓?

今日,光伏巨头隆基股份公布2018年度业绩预告,预计2018年实现归属于上市公司股东的净利润为26.61亿元到27.61亿元,与上年同期相比,将减少9.04亿元到8.04亿元,同比减少25.36%到22.55%。扣除非经常性损益事项后,预计2018年实现归属于上市公司股东的扣除非经常性损益的净利润为24.44亿元到25.44亿元,与上年同期相比,同比减少29.47%到26.58%。

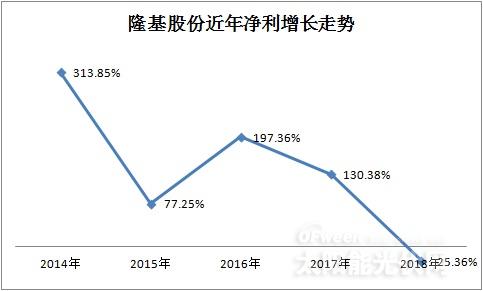

五年来首次出现净利下降

据了解,隆基股份2017年归属于上市公司股东的净利润为35.65亿元;归属于上市公司股东的扣除非经常性损益的净利润为34.65亿元。这是2014年以来隆基股份首次出现净利下滑。数据显示,在2014年-2017年期间,隆基股份相对于前一年的净利增长分别达到了313.85%、77.25%、197.36%、130.38%。

也就是说,2018年是隆基股份近五年来首次出现净利下降的情况,其他时间几乎都处于净利暴增的状态。是什么导致隆基股份增速放缓?

产品价格“断崖式下跌”

对于净利润出现大幅下滑的原因,隆基股份在公告中表示,2018年以来,随着国内光伏行业政策发生较大变化,国内光伏新增装机规模明显下滑,光伏产品价格大幅下跌,对整个行业盈利水平和开工率产生较大影响。但与此同时,光伏产品价格的快速下降也驱动了海外需求的增长,海外多个国家光伏发电成本已低于常规能源,全球光伏发电应用地区正在不断扩大。

隆基股份表示,面对上述行业变化和挑战,公司凭借着技术进步、产品结构调整和升级,主要产品单晶硅片和组件销量同比大幅增长,单晶市场占有率快速提升,生产成本持续降低,但由于报告期内主要产品价格下降幅度较大,毛利率同比下降。此外,受存货跌价准备计提的影响,公司净利润出现同比下滑。

不难发现,在隆基股份给出的解释中,国内市场的政策变化导致的装机规模下滑、光伏产品价格下跌是净利出现下滑的主要原因。但是在光伏行业调整期中,隆基股份认为有几大市场机遇利好公司,第一是价格的下降有助于公司打开海外市场;第二是单晶市场占有率快速提升。

隆基股份给出的业绩下滑原因是令人信服的,因为2018年所有的光伏企业都受到“531”政策的影响。而需要指出的是,在“531”政策发布之前,“单多晶价格战”便已经如火如荼,产品价格下跌就已经进行了好几轮。不管有没有“531”政策,单多晶价格战都不可避免。因为多晶产业在2017年普及了金刚线切割工艺,重新具备了成本优势,这就使得以单晶产品为主的隆基股份不得不降价。

在多晶产业的咄咄逼人之下,单晶产业必然要降价,只不过“531”加速并加剧了这一过程。据OFweek太阳能光伏网统计,2018年隆基股份主动降价十次,在单晶硅片方面,从年初的5.4元/片到3.05元/片,降价2.35元,降幅达到43.5%,可谓“断崖式下跌”。

主营产品在一年的时间里降价43.5%,实力稍微差点的企业估计早已支撑不住,甚至可能出现亏损。相对而言,隆基股份将净利下滑控制在25.36%,已属难能可贵。笔者估计,尽管净利缩减,但26.61-27.61亿元的净利润依然会让隆基股份傲视群雄。

未来走势如何?

可能隆基股份仍然是光伏行业中最赚钱的企业之一,但是净利出现了下滑也是不争的事实。作为“单晶王者”,人们已经习惯了隆基股份带来的惊喜,如今强势增长势头停滞,未来等待隆基股份的将是什么呢?

从市场走向来看,隆基股份在海内外市场都有望在2019年获得增长。第一,海外市场有望持续增长。“531”政策的发布在造成国内市场萎缩的同时也解放了海外市场, 隆基股份已经在2018年加强海外市场的布局,2018年海外市场单晶硅片和组件销量同比大幅增长,想必2019年在欧盟市场的开放之下,海外市场将会得到更好的发展。第二,国内市场在利好政策的刺激之下,2019年的光伏新增装机有望回升,市场需求也将相对回暖,作为单晶巨头的隆基股份大有可为。

从技术方面来看,隆基股份在当前市场最热的PERC组件领域有绝对的优势。1月16日,隆基股份单晶PERC电池转化效率突破行业瓶颈达24.06%,再一次刷新世界纪录。据了解,该转化效率对应电池片功率约340-350W,与目前市场量产的平均约280-300W的电池片相比,功率提升了约15%-25%。

根据规划,隆基股份未来两年硅片产能将由28GW扩张到45GW,其硅片单瓦成本有望持续下行。规模效应加技术实力有望铸就坚实的行业壁垒,隆基股份在太阳能单晶硅领域将继续全球领跑。

如此来看,无论是市场走向还是技术实力,隆基股份在2019年都有望重振雄风。但是在单晶市场份额节节拔高的情况下,原先坚持多晶产业的诸多光伏巨头也开始转战单晶市场,而且竞争力也很强大。也就是说,单晶市场虽然越来越大,但是竞争也越加激烈,未来隆基股份能否稳居王位,我们拭目以待。

声明:如若转载,请注明出处及文本链接.

电话:+86-10-82070680 传真:+86-10-82070690 Email:service@windosi.com

特别顾问: 中国有色金属工业协会硅业分会

常年法律顾问: 北京市鑫诺律师事务所

特别声明:所有本网站内容的知识产权归硅业在线赢硅网所有,任何信息的转载请注明源自硅业在线。

京ICP备06028620号

京ICP备06028620号 不良信息

不良信息 京公网安备 11010202007010号

京公网安备 11010202007010号

QQ群联盟:硅业在线光伏交流群 203644686 高纯石英砂群 103903409 金属硅 217372614 硅合金群 40617384 微硅粉,硅微粉,硅粉群 23886555