硅业在线赢硅网10月30日讯 三季报业绩不达预期反映电气设备行业受反腐等因素拖累。前三季度公司收入8.69亿,同比下滑4.5%;归属母公司净利润1.79亿,同比增长1.44%。其中第三季度收入2.77亿,同比下滑17%,归属母公司净利润4858万元,同比下滑27%。第三季度收入没有如预料中改善主要原因仍在于电力反腐及基建项目开工结算进度慢于预期所致。

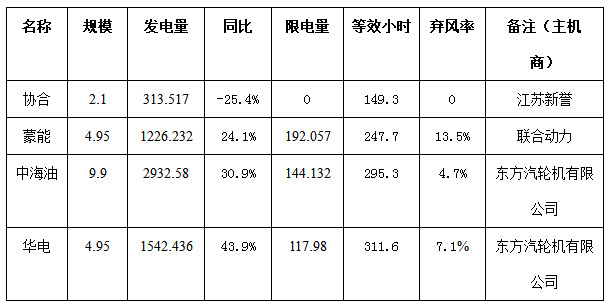

四季度高增长关键看电站交付转让能否如期完成。公司给出全年业绩指引全年归属母公司净利润在2.12-3亿左右,同比增长20-70%,全年业绩增长的期关键在于四季度光伏电站能否顺利交付转让。前三季度报表新增存货约为1.1亿元,预计截至10月份兰考项目进度在10%左右,我们判断接下来资金落实是项目能够顺利实施和交付的关键之一。不考虑光伏电站转让影响,我们预计今年收入预计增长10-15%左右,归属母公司净利润同比增长20%左右,每股收益约为0.78元。

电气设备毛利率提升在于研发费用计提进入管理费用,三项费用率基本控制得力。前三季度公司综合毛利率达到40%,同比上升4.67个百分点,其中第三季度毛利率38%,同比上升2.21个百分点,主要原因在于本期研发费用计提进入管理费用,产品销售毛利率基本保持平稳。费用率方面,在整体收入不增的情况下,三项费用尤其是销售费用和财务费用总额的控制效果较好。

略微上调14年盈利预测,下调为“增持”评级。由于光伏电站业务对四季度业绩影响较大,我们对顺利转让电站和管理层的执行力保持乐观,因此略微上调2014年盈利预测从2014-2015年每股收益0.91、1.21元至2014-2016年每股收益分别为0.96、1.17、1.44元,建议目标价37元,“增持”评级。

特别声明:

本网(站)及其相关载体所载(述)资讯、信息、数据、观点,特别是涉及到的有关分析、评判内容等,仅代表作者或发布者的个人观点或意见,且受时效性和区域性等诸因素的限制和制约,与硅业在线赢硅网的立场和观点无关。本网(站)因能力所限对上述内容的真实性、完整性、及时性以及可靠性未做证实,所载内容不应成为任何交易和评判的依据和条件,请读者自行决定并参考使用,对由此产生的任何权益和相关责任,全部由读者自行承担。

联系我们:

编辑:邢晓宇 电话:010-82070650-382 传真:010-82070690 邮箱:xingxy@windosi.com

责任编辑:王朝荣 电话:010-82070650-363 传真:010-82070690 邮箱:wangcr@windosi.com

建议与投诉:gm@windosi.com 或 gm@sinosi.org

欢迎并恭候您的垂询!

声明:如若转载,请注明出处及文本链接.

电话:+86-10-82070680 传真:+86-10-82070690 Email:service@windosi.com

特别顾问: 中国有色金属工业协会硅业分会

常年法律顾问: 北京市鑫诺律师事务所

特别声明:所有本网站内容的知识产权归硅业在线赢硅网所有,任何信息的转载请注明源自硅业在线。

京ICP备06028620号

京ICP备06028620号 不良信息

不良信息 京公网安备 11010202007010号

京公网安备 11010202007010号

QQ群联盟:硅业在线光伏交流群 203644686 高纯石英砂群 103903409 金属硅 217372614 硅合金群 40617384 微硅粉,硅微粉,硅粉群 23886555