近日,东方日升发布了《关于收到中国证监会不予核准公司公开发行可转换公司债券申请的决定的公告》。而今年7月,该公司曾公告总额约27.1亿元的可转债申请未获证监会发审委审核通过。本次则是正式收到证监会不予核准的文件批复。

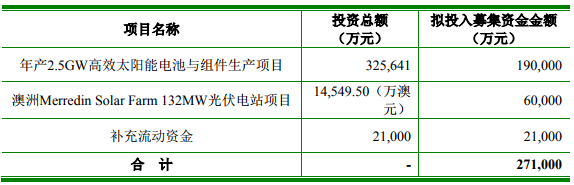

根据此前披露,东方日升拟发行可转换公司债券募集资金总额不超过人民币27.10亿元,其中19.00亿元用于年产2.5GW高效太阳能电池与组件生产项目;6.00亿元用于澳洲Merredin Solar Farm 132MW光伏电站项目;2.10亿元用于补充流动资金。

资料显示,东方日升成立于1986年,注册资本9.05亿元,2010年9月在深交所创业板上市。该公司主要从事光伏并网发电系统、光伏独立供电系统、太阳能电池片、组件等的研发、生产和销售。

针对东方日升可转债发行申请审核,发审委对该公司去年收购江苏九九久科技有限公司(下称九九久)事项更为关注。

2018年8月6日,公司发布关于支付现金购买江苏九九久科技有限公司51%股权暨关联交易的公告,拟以现金13.99亿收购必康股份持有的九九久科技51%股权。由于转让方必康股份的实控人李宗松系公司持股5%以上的股东,此次收购构成关联交易。资料显示,九九久主营医药中间体、锂离子电池材料及特种纤维材料等三大业务板块,公司意图通过此次收购切入储能领域。

2018年8月24日,公司2018年第四次临时股东大会审议未通过该收购事宜。然而,董事会拟继续推进对九九久科技的股权收购。

2018年12月,公司发布关于支付现金购买江苏九九久科技有限公司12.76%股权暨关联交易的公告,拟以3.5亿现金购买九九久12.76%股权。此次交易中九九久的评估增值率为128.58%。2019年1月,九九久科技完成了工商变更。

这次收购,为东方日升的可转债被否埋下了伏笔。

此次可转债被否,发审委发出的四项问询内容包括:

一,收购九九久51%股权时未经股东大会审批即与延安必康签署《股权转让协议》,并依据未经生效协议支付3.8亿元交易意向金,是否属于董事会决策权限,是否违反公司章程的规定,公司内控是否存在缺陷。

二,收购九九久51%股权交易被股东大会否决后,未及时收回3.8亿元交易意向金是否构成关联方资金占用,收购12.76%股权后,2019年1月九九久即完成工商变更,余款3000万元未及时归还的原因及该款项是否构成关联方资金占用。

三,在股东大会已否决收购九九久51%股权的议案的情况下,董事会在短时间内决定继续收购12.76%的九九久的原因及合理性,是否符合保护中小投资者合法权益的相关规定。

四,九九久12.76%股权收购价格的公允性和合理性,是否涉及关联方利益输送,相关收购价格评估采用的假设和参数与九九久已实现业绩数据是否具有匹配性,对九九久的投资是否存在减值迹象。

据北京华信众合资产评估有限公司2017年12月31日出具的《评估报告》显示,九九久科技采用收益法评估的股东全部权益价值为27.43亿元,增值率为128.58%。根据评估结果,东方日升和延安必康商定九九久科技100%股权作价为27.43亿元,对应本次购买的12.76%股权的交易作价为3.50亿元。

由于九九久此前其是延安必康的全资子公司,该公司实控人李宗松是持有东方日升5%以上股份的股东。根据法律法规及相关规定,东方日升购买九九久的交易构成关联交易,但不构成重大资产重组。

整体上说,东方日升此次可转债被否更多的可能是因为企业合规性问题,而公司经营业绩、募投方向等则并非主导因素。

财报显示,2016-2018年,东方日升营业收入分别为70.17亿元、 114.52亿元、97.52亿元,净利润分别为7.26亿元、6.88亿元和 2.28亿元,主要由于光伏组件市场价格持续走低所致。同期,该公司负债总计分别为60.07亿元、89.76亿元和103.79亿元,呈现逐年增长的趋势,负债主要以流动负债为主。

根据东方日升2019年半年度,该公司营收为60.56亿元,同比增长27.59%;归属于上市公司股东的净利为4.85亿元,同比增长295.52%。主要原因为该报告期内,公司光伏电池片及组件产量增加、相关光伏产品实现的销售收入增加。

声明:如若转载,请注明出处及文本链接.

电话:+86-10-82070680 传真:+86-10-82070690 Email:service@windosi.com

特别顾问: 中国有色金属工业协会硅业分会

常年法律顾问: 北京市鑫诺律师事务所

特别声明:所有本网站内容的知识产权归硅业在线赢硅网所有,任何信息的转载请注明源自硅业在线。

京ICP备06028620号

京ICP备06028620号 不良信息

不良信息 京公网安备 11010202007010号

京公网安备 11010202007010号

QQ群联盟:硅业在线光伏交流群 203644686 高纯石英砂群 103903409 金属硅 217372614 硅合金群 40617384 微硅粉,硅微粉,硅粉群 23886555