�ڹ�Ӧ���ɱ������ļ�ѹ�£����ں��������ҵ���ۿ�ʼ�����ϵ�������ͳ�ƣ����ڸ���������������У�������ۻ���������1.7 Ԫ/W���ϣ��е���۸���������1.8 Ԫ/W�������ص���2019��11�µ�����۸�ˮƽ������CPIA ������ͳ�ƣ�2020�꣬����½���1.57Ԫ/W���ɱ��½���39.30%��

��Ŀǰ�г���166�ߴ絥������۸�������1.65-1.7 Ԫ/W����ߴ������������1.7 Ԫ/W���ң�ͬʱ��2021Q2/2021Q3��Զ�ڱ���Ҳά���ڽϸ�ˮƽ�������г�����������Ҳ����С��̧�����ơ�

����۸��������ն˹�����ֽ���

�ӹ��������������������۵Ĵ�������˳������������������ĵ�վ��Ŀ��˵����ۼ۸���ʱ������ζ�ŵ�վҵ��ǰ�ڵ������ʲ�������Ŀ���н��۳���ƫ���Ŀ�ƽ�����;����δ�����������Ŀ��˵�����ڱ��ֵ�վͶ�������ʵĿ��ǣ�ѡ����ʱ������ҵ�����ڶ����������ѳ�����Ŀ������ͣ������������Ի��ú�С����ҵΪ���İ�װ��Ҳ��ͣ������ɹ��Ľ��ȣ������ҵ���վҵ���Ĺ��販�ij��ֽ���״̬��

һ�������ҵ�������ܵ�Ӱ�죺�ڹ��轩��֮�£������ն˵�վװ�������ͷ���Ե���Ԥ�ڣ����ֵ�վҵ���ʼѡ����Խϵ͵Ķ����������ҵ��Ϊ��Ӧ�̣�һ����ҵ�����洺�ں������ ���������ѿ�ʼ����������Ԥ�ƶ����ӯ���������в���Ӱ�졣

�ն˲���������������������ů����

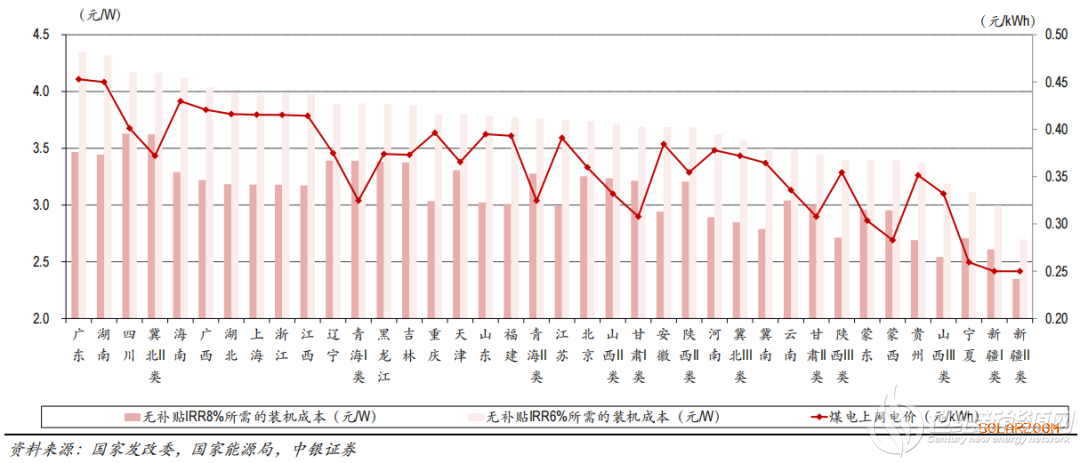

��������վ������Ҫ��ʼ�ſ�����̼�кͱ����£����ڼӿ�������Դ����IJ��ֺͷ�չ����������Դװ�����������������������������ҵ���ɱ��Ӹ߲��µ��������ͷŲ���������¿�ʼ�µ��Թ����վ��ĿͶ�������ʵ�Ҫ���ݹ���������������������վ��ĿȫͶ�������ʴ�8%����6%-6.5%��������ȷ��25��IJ����������;������ҵ����8%��ȫͶ��������Ҫ�䣬�������ʽ���ʱ�����30%����20%����ӽ����˶�Ͷ�������ʵ�Ҫ��

���ݶ����������£�8%��6%��ȫͶ��IRRҪ���Ӧ�Ĺ����վ�ɱ������˲��㣬�����ʾ��վ�ɱ�Ҫ��ƽ���½�Լ0.6Ԫ/W���ڲ���ú��������۽ϸߵĵ���������Ϊ���ԣ���ʹ���Ǻ�����վ�����г�����������˵�Ӱ�죬������Ҫ����µ��������ͷŲ���װ������

ͼ������������������²�ͬ IRR ��Ӧ��װ���ɱ�(Ԫ/W)

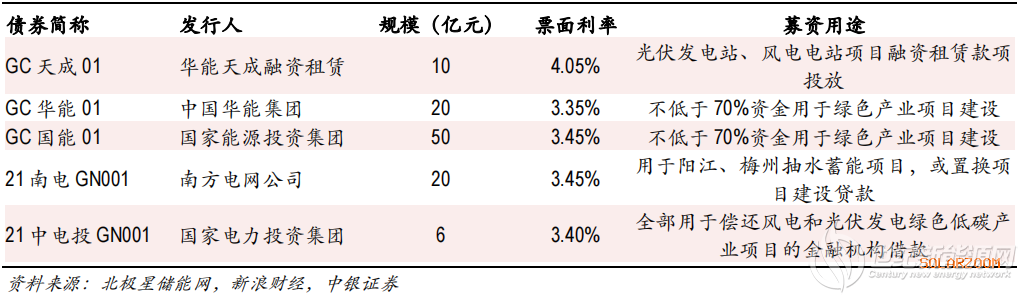

���ʳɱ��½������ͷŵ�վ�ɱ��ռ䣺��ͳ�ƣ����������Ϸ�������������Դ���š��й����ܡ����ҵ�Ͷ��14�ҹ���������¶̼�к�ծȯ���мƻ��������ʶ�Լ 200��Ԫ��ƽ����������Լ3.5%��

������Э�������Ϣ��ʾ��̼�к�ծȯ��ļͶ��Ŀ����ϡ���ɫծȯ֧����ĿĿ¼�����Ҿ۽���̼�����������������缰ˮ��������Դ����Ŀ�ȡ����⣬��������Ĺ����վ����糡��������Ŀ��������Ҳ��������4%���£������5����LPR�¸�15%���ϡ�

ͼ�����ڲ��֡�̼�к͡�ծȯ�ſ�

���ۡ�ƽ����װ�ڵ���ȷ��2021H1 ���ڹ��װ��������2020 �꾺�۽�ת��Ŀ�벿�ֲַ�ʽ��ĿΪ��������2020�꾺�۹���涨��������Χ�ľ�����Ŀ��δ�� 2020���ǰȫ������������ÿ����һ�����ȵ�۲�������0.01Ԫ/kWh��������������(��2021��6��30��δ����)��ȡ����Ŀ�����ʸݱ������������в��ֵ�վҵ��Ը����ܸ۲�Ʒ�����С�630����װ��

������ԣ��ڵ�վ����ɱ�Ҫ���������ɡ��ն�������Ը��Ե�ǰ�������£�Ԥ�Ƶ�ǰ��������ҵ�����վ��֮��Ĺ��轩���������⣬����۸�������һ���̶��ϴ��������Σ������������Ϊ���ӯ���������ͷŴ�һ���ռ䡣

����������ת��,��ע���������ı�����.

����������ͳ�ƣ�һ���������ڰ�������5769.5��Ԫ����ȥ��ͬ�����(��ͬ)����2.7%�����У�����4139.1��Ԫ������1.4%;����1630.4��Ԫ������6%��һ���Ƚ����ڡ����ڡ����ڹ�ģ����ͬ����ʷ�¸ߡ�...

2024-04-23

����TrendForce������ѯ��������Դ�о�����2024��4��17�յı��ۣ�������Ͷ������Ҽ۸�Ϊ RMB47/KG��������������������¼۸������ RMB49/KG�����������������ƣ������� 4.08%��4.26%��N��������ұ��۴������ 8.77%�����¼۸�Ϊ RMB52/KG�����й����ྦྷ��������۸�Ϊ US$20.09KG��...

2024-04-23

���ܹ��ϼ۸��ٶ���̽��������Ͷ�������ɽ��۸�Ϊ47Ԫ/KG�����������ϵ������ɽ��۸�Ϊ45Ԫ/KG;N���ϱ���Ϊ52Ԫ/KG��...

2024-04-19�绰��+86-10-82070680�����棺+86-10-82070690��Email:service@windosi.com

�ر����: �й���ɫ������ҵЭ���ҵ�ֻ�

���귨�ɹ���: ��������ŵ��ʦ������

�ر����������б���վ���ݵ�֪ʶ��Ȩ���ҵ����Ӯ��������,�κ���Ϣ��ת����ע��Դ�Թ�ҵ���ߡ�

��ICP��06028620��

��ICP��06028620�� ������Ϣ

������Ϣ ���������� 11010202007010��

���������� 11010202007010��

QQȺ���ˣ���ҵ���߹������Ⱥ 203644686���ߴ�ʯӢɰȺ 103903409�������� 217372614����Ͻ�Ⱥ 40617384����ۣ����ۣ����Ⱥ 23886555