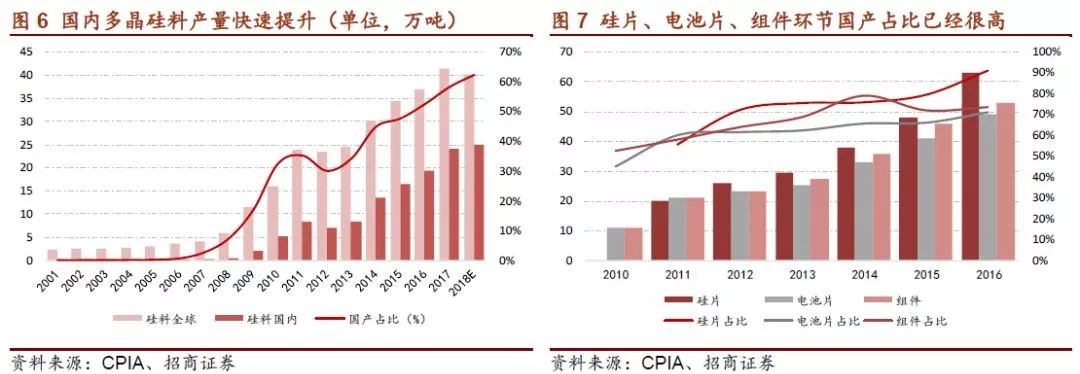

硅料国产化接近尾声。目前,光伏晶硅产业链上,除多晶硅料外,其他产品国内生产比例均超过70%。如硅片、电池、组件国内生产占比分别达到91%、71%和74%。随我国光伏产业链竞争力持续加强,国内优势硅料产能快速投放,我国的多晶硅料产能正在快速替代进口,多晶硅料产量占全球占比从2009年的26%上升至50%以上。

国内多晶硅料进口率持续下降,2018年多晶硅料进口量开始首次出现下降,同时,进口率也下降到了40%以下,国产替代的速度在加快。

国内硅料洗牌进行时,二三线加快退出。2018-2019年,硅料价格大幅下降,目前国内二三线硅料企业普遍亏损,主流硅料企业的老产线也已不盈利。2019年除5大厂以外的国内其他厂商出后约7-8万吨,2020年该部分有可能下降到2-3万吨,市场进一步向大公司集中。

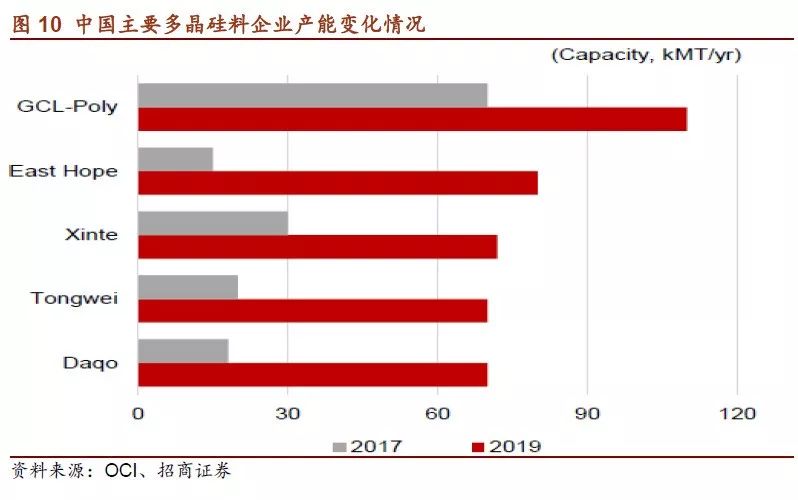

国优势企业竞争优势突出并坚决扩产,市场集中度加速提升。国内头部公司通威、大全、新特等具备明显的成本优势,过去两年都投建了较大规模的低成本新产能,综合的成本优势将进一步扩大。2019年,通威、特变、大全、中能、东方希望合计出货在国内占比约78%,2020年有可能提升到近90%,特别是通威股份,昨日又发布扩产计划:计划在4年内将硅料产能扩张2倍达到25万吨,如果扩产实现,将拉开与其他企业的差距。

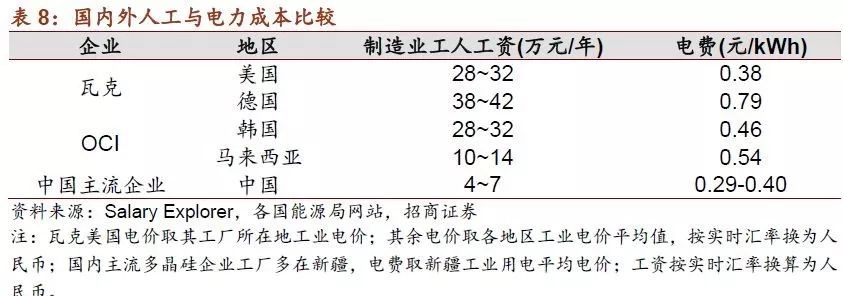

“后发优势”魔咒破除,行业壁垒越来越清晰。多晶硅料基本可以看成标准的化工产品,企业之间的竞争主要体现在成本方面,而成本中,电费、折旧占比最高。在多晶硅产业发展的数十年中,新进入者往往凭借着新投产能具备更低的初始投资成本,低电价区域建厂获得更低的电价降低电费成本来获得很强的后发成本优势。

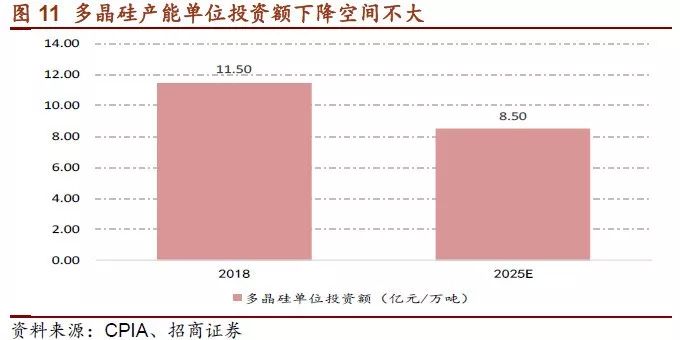

当前,多晶硅产能单位投资额已从2007年的98.5亿元/万吨下降到了2018年的11.3亿元/万吨,10年下降了89%。目前,多晶硅设备国产化已经基本完成,设备降价空间有限。而根据CPIA预测,至2025年多晶硅的单位投资额可能下降到8.5亿元/万吨,未来7年下降幅度不超过25%。后发产能难以单纯的通过初始投资额降低来获得成本优势。另外,国内的产能单位投资额一直低于海外产能。

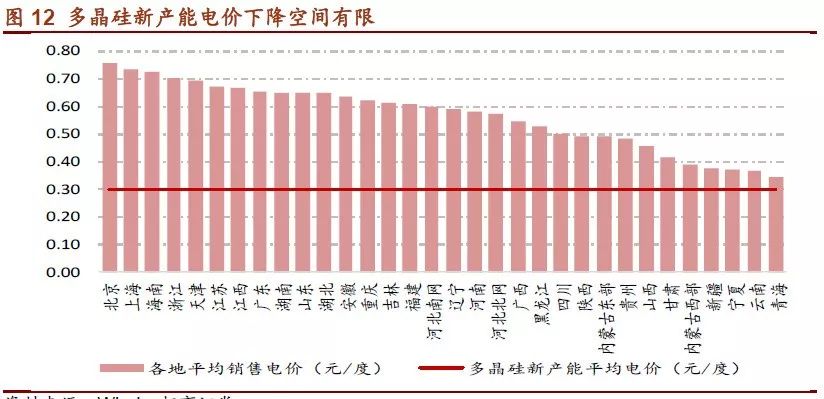

电费方面,本轮投放的低成本产能主要在内蒙、新疆等低电价区域建厂,而低电价地区有完备工业配套的区域已经不多。行业的新进入者也很难通过低电价来获得成本优势。综上,行业的“后发优势”基本已经不存在了,行业的壁垒将变得越来越清晰。

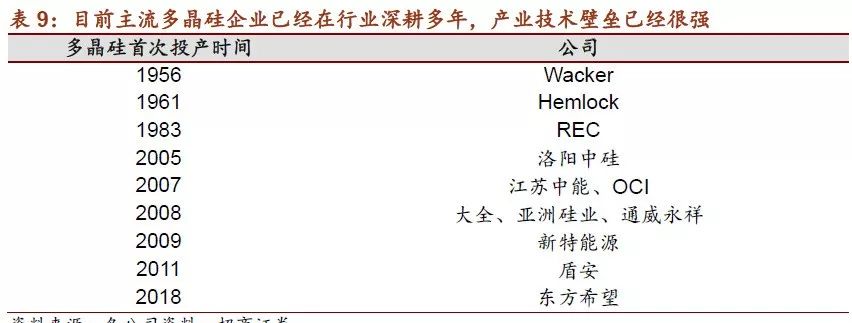

粗放式发展模式已过,“剩者为王”的时代开始来临。国内的多晶硅主流企业大多集中在2010年以前进入行业,之后,产业只有东方希望一家新进入者。多晶硅行业属于精细化工行业,生产工艺复杂,流程众多,而目前主流的多晶硅生产企业已经进入行业多年,对行业Know-How积累已经很深,产业已经形成很强的技术壁垒。我们判断产业粗放式的发展时代已过,格局已经开始稳定。

声明:如若转载,请注明出处及文本链接.

电话:+86-10-82070680 传真:+86-10-82070690 Email:service@windosi.com

特别顾问: 中国有色金属工业协会硅业分会

常年法律顾问: 北京市鑫诺律师事务所

特别声明:所有本网站内容的知识产权归硅业在线赢硅网所有,任何信息的转载请注明源自硅业在线。

京ICP备06028620号

京ICP备06028620号 不良信息

不良信息 京公网安备 11010202007010号

京公网安备 11010202007010号

QQ群联盟:硅业在线光伏交流群 203644686 高纯石英砂群 103903409 金属硅 217372614 硅合金群 40617384 微硅粉,硅微粉,硅粉群 23886555