投资58.5亿元,隆基绿能科技股份有限公司(以下简称隆基股份)扩产单晶硅野心未改。

4月16日晚间,隆基股份发布公告称,公司及全资子公司与银川经济技术开发区管委会签订项目投资协议,就在银川投资建设年产15GW单晶硅棒和硅片项目及年产3GW单晶电池项目达成合作意向,项目合计投资58.5亿元。

根据公告,年产15GW单晶硅棒和硅片项目投资约43亿元,计划于2020年下半年开始逐步投产;年产3GW单晶电池项目投资约15.5亿元,计划于2020年上半年开始逐步投产。

隆基股份还发布了其公司配股发行结果,配股发行最终认购数量为8.33亿股,占本次可配售股份总数的99.54%,募集资金达38.75亿元,创下2011年以来A股市场配股的最高纪录。

至此,连续抛出扩产计划的隆基股份距其“2020年底实现45GW”的产能大计更近了一步。近39亿配股成功发行,且认配率高达99.54%似乎也是隆基股份扩产计划的“底气”所在。

三年造就全球最大单晶帝国

其实,隆基股份扩产的消息并不罕见。作为全球最大的单晶硅棒和硅片制造商,近几年隆基在单晶硅领域频频发力。

仅在云南地区,隆基就已连落三子,大手笔布局:2016年7月,与丽江市人民政府签订年产5GW高效单晶硅棒建设项目;9月,与保山市政府签订年产5GW单晶硅棒项目;12月,与楚雄州政府签订年产10GW单晶硅片项目。

截止2018年底,隆基在云南两个拉棒项目均已投产,2018年内完成丽江5GW硅棒(50亿元)、保山5GW硅棒(50亿元)、楚雄10GW硅切片(20亿元)总计120亿元投资。

此外,加上银川和马来西亚等地的项目,隆基股份对外公开宣布的单晶产品项目投资总额已近300亿元,覆盖单晶硅棒、单晶硅片、单晶电池片和组件等。

2018年1月初,隆基股份公布了未来三年硅片业务规划,提出“2020年底实现单晶硅片产能45GW”的目标,这就意味着,隆基要将单晶硅片产能增加200%,扩大产能是其必举之措。

即便在遭遇了“531新政”的冲击后,隆基股份依然没有停止扩产的步伐,并且隆基股份高层也曾多次表态并不会停止扩产计划。

2018年11月,隆基股份总裁李振国接受媒体采访时表示,我们硅片的产能目标制定是基于保障性的考虑;隆基股份董事长钟宝申也在当月的采访中重申不会调整“2020年底45GW”扩产计划。

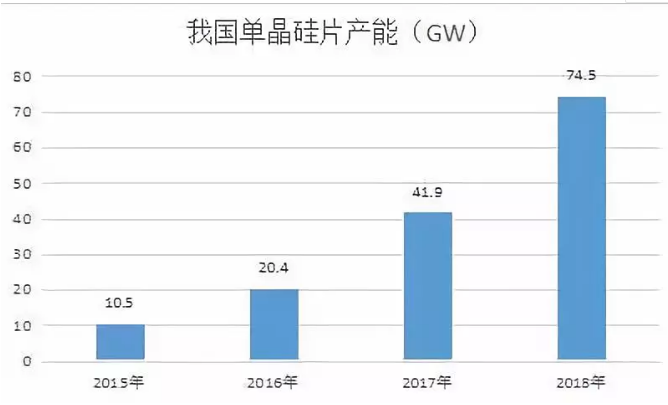

数据显示,早在去年年底,隆基股份就已具备28GW单晶硅片产能,成为全球第一。按照其公布的云南三地二期扩产项目建成投产后的数据,2019年年底和2020年年底,隆基股份将具备36GW、45GW单晶硅片产能,“将形成单晶半壁江山,行业三分其一的绝对龙头地位。”

单晶龙头“争霸赛”

与此同时,在隆基股份巨额投资项目不断落地实施之时,其最大的竞争者――中环股份,也并没有坐以待毙。

早在隆基股份2017年发布了产能扩充战略3年规划之时,同为光伏单晶龙头的中环股份也相继开展了超薄高效太阳能电池用硅单晶切片,可再生能源太阳能电池用硅单晶材料和超薄高效太阳能电池用硅单晶切片产业化工程四期等多个投资项目,投资金额约为182.14亿元。

从过去几年的数据来看,2018年,隆基股份和中环股份两家企业的产能就已经达到48GW,占据了国内单晶产能的半壁江山。若中环五期单晶制造基地建成,仅中环一家的产能就将超过50GW。

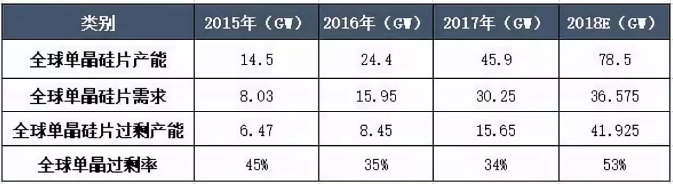

这个扩产幅度,是十分惊人的。因为2015年全球光伏装机量也不过才53GW,而隆基和中环两家企业一年的扩产产能,就可以满足2015年近一年的装机需求。

再结合国内近几年的单晶产能会发现,过去三年单晶产能的疯狂扩张,实际上就是隆基和中环两家企业的疯狂扩张。那么问题来了,大肆扩产后的市场是否可以消化得了这么多的单晶产能?

对于隆基和中环等企业连续抛出的扩产计划是否会导致产能过剩的问题,中国能源研究会能源政策研究中心高级研究员红炜对华夏能源网表示,总体而言,现在的光伏产业是结构过剩,市场供需关系也确实供大于求,但光伏行业不是一个完全市场化的产业,不能简单的以供求关系来决定实际结果。

“光伏行业是一个高技术产业,技术迭代非常快,企业选对了技术路线和方向,就能在市场竞争中占据有利地位,未来2年内,单晶硅仍然还有很大上升空间。”红炜说,企业要扩产,关键还在于资金能够跟得上,在健康范围内融资,并依靠技术进步的适度扩产是值得肯定的。

声明:如若转载,请注明出处及文本链接.

电话:+86-10-82070680 传真:+86-10-82070690 Email:service@windosi.com

特别顾问: 中国有色金属工业协会硅业分会

常年法律顾问: 北京市鑫诺律师事务所

特别声明:所有本网站内容的知识产权归硅业在线赢硅网所有,任何信息的转载请注明源自硅业在线。

京ICP备06028620号

京ICP备06028620号 不良信息

不良信息 京公网安备 11010202007010号

京公网安备 11010202007010号

QQ群联盟:硅业在线光伏交流群 203644686 高纯石英砂群 103903409 金属硅 217372614 硅合金群 40617384 微硅粉,硅微粉,硅粉群 23886555