国家能源局组织召开的会议释放了较为明确的光伏“十三五”装机规划上调信号;此外,为了促进光伏应用从依赖补贴向市场化的平价上网平稳过渡,会议还透露了“仍将每年保证一定的补贴装机规模,并推进补贴强度的进一步下降,在2020年之前陆续去补贴。同时,要对工商业分布式和户用分布式采取不同的管理方式甚至制定不同的补贴支持政策”等信息。

此次会议商讨的“十三五”光伏装机规模,可能较此前增长一倍有余。不过,对此,这一目标装机规模还要根据光伏产业实际发展情形再做商定。现阶段的猜测并不严谨。

此次会议透露出的相关内容,是就此前管理层展现出的对光伏产业的支持态度的明确以及具体落实。而可期的光伏政策环境迎来边际改善,将有效扭转此前‘531新政’带来的市场对光伏产业的悲观预期,从而增强银行等金融机构的信心,待相关政策细化后,其有望重新激发下游应用端的投资热情。

三季度光伏装机规模统计分析

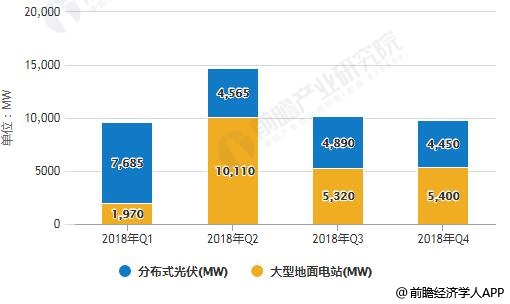

目前,今年全国光伏新增装机都不会大幅低于去年,此外,考虑海外市场,中国光伏企业,尤其是一、二线企业的生存状况并不会像外界想象中那般糟糕。据前瞻产业研究院发布的《光伏行业投融资前景与战略分析报告》统计数据显示,2018年第三季中国新增光伏并网量为10.21GW,其中4890MW为分布式光伏,5320MW为大型地面电站。2018前三季度共新增34.54GW,其中分布式光伏占17.14GW,大型地面电站为17.4GW。

2018年Q1-Q4中国新增光伏并网量统计情况及预测

数据来源:前瞻产业研究院整理

我国2018前三季度共新增光伏装机34.54GW,预计2018年第四季新增装机规模将在10GW左右。预计2018年全年我国光伏新增装机或将达到44.5GW左右,与2017年新增光伏装机53GW间存在的落差并不很大。

不过,第三季度有明确补贴指标的仅有2017年度的领跑者计划(应用领跑者5GW)以及“十三五”第一批光伏扶贫指标(约4.2GW)。基于此,由于领跑者计划已有部分项目在9月份并网,而分布式光伏则以扶贫为主,即我国今年第三季新增10.21GW并网装机中,获得补贴覆盖的规模低于4GW,也就是其中有至少6GW是在无国家补贴的情况下安装的。

如果确实有6GW是在无国家补贴的情况下安装的,这说明,在无补贴的情况下,光伏产业的生命力也仍然顽强。而管理层此次对光伏补贴和规模的保证,意味着光伏市场的未来仍然值得期待,只是除了国家出台光伏总指导方针,各个地方也要根据自身情况,出台针对自己的政策,不管是土地政策,还是补贴都需要明细。

“十三五”新增装机目标将提高

管理层较为突然地颁布降补贴、限规模的“531新政”,对光伏产业造成了一定的冲击。在‘531新政’发布至今的将近六个月时间里,光伏产业链的价格降低了30%-40%,产能利用率也出现了明显的下滑,主要企业的盈利在第三季度同比大幅下滑。

在这一背景下,除硅料和电池片环节外,产业链产能扩张的速度已经减缓,而基于未来政策边际改善的预期,可预见的需求保持平稳并回升,使得产业链价格的下行空间也比较有限,企业库存降低和产能利用率提升将会成为产业健康发展的重要支撑。

不过,关于“十三五”全国光伏装机规划究竟上调至多少,目前仍是未知。随后,参与企业普遍建议上调至250GW至270GW。考虑到政策初衷之一是‘稳定产业预期’,可以理解为至少保证每年行业规模平稳,那么‘十三五’目标上调到250GW至270GW的目标区间,即未来两年年均增长40GW至50GW也是合理的。预计到2020年底,中国光伏发电装机容量指标为105GW、光热发电装机容量指标为5GW。但是截至2018年9月份,中国光伏发电累积装机量已经达到165GW,远超“十三五”规划的目标。

我国光伏发电离平价上网只有一步之遥

目前我国光伏发电正在经历从依靠补贴到平价上网的过渡期,虽然离平价上网只有一步之遥,但是光伏行业是资金密集型产业,政策的持续性和稳定性会直接影响到项目和企业的融资;可再生能源补贴缺口依然很大,希望配额制政策能够尽快落实、推行,减轻可再生能源补贴压力、促进可再生能源消纳。

声明:如若转载,请注明出处及文本链接.

电话:+86-10-82070680 传真:+86-10-82070690 Email:service@windosi.com

特别顾问: 中国有色金属工业协会硅业分会

常年法律顾问: 北京市鑫诺律师事务所

特别声明:所有本网站内容的知识产权归硅业在线赢硅网所有,任何信息的转载请注明源自硅业在线。

京ICP备06028620号

京ICP备06028620号 不良信息

不良信息 京公网安备 11010202007010号

京公网安备 11010202007010号

QQ群联盟:硅业在线光伏交流群 203644686 高纯石英砂群 103903409 金属硅 217372614 硅合金群 40617384 微硅粉,硅微粉,硅粉群 23886555