硅业在线赢硅网5月16日讯 光伏贷款是央行为了鼓励新兴产业的发展而下发的信贷政策,要求各银行机构支持光伏产业发展,光伏贷款同时也是支持光伏扶贫发展的重要形式之一,是一件国家减轻贫困户经济负担的好事。所以,光伏贷款是各地银行落实央行政策的重要举措,光伏贷款千真万确。

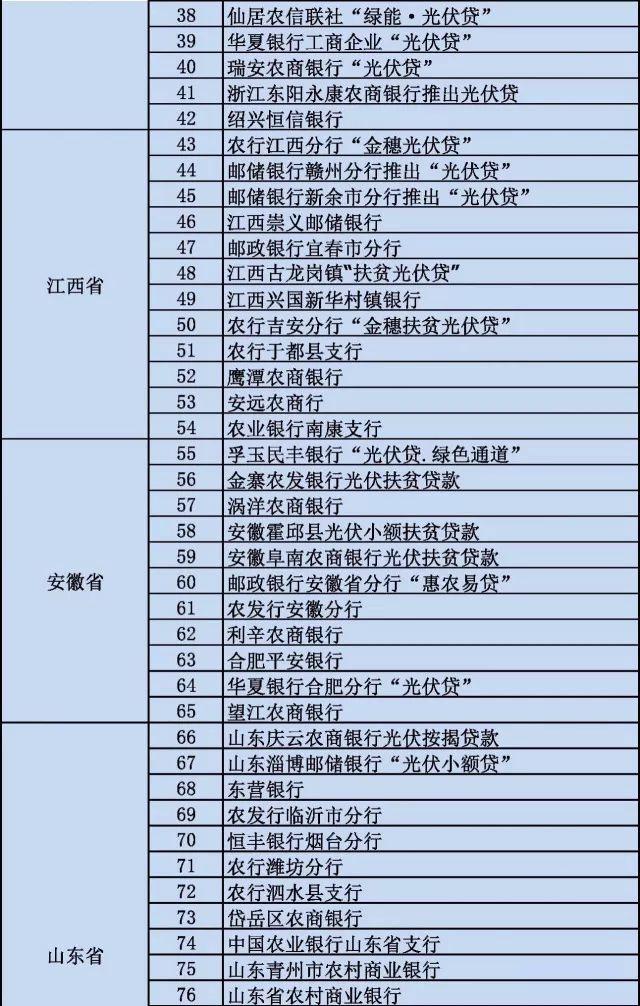

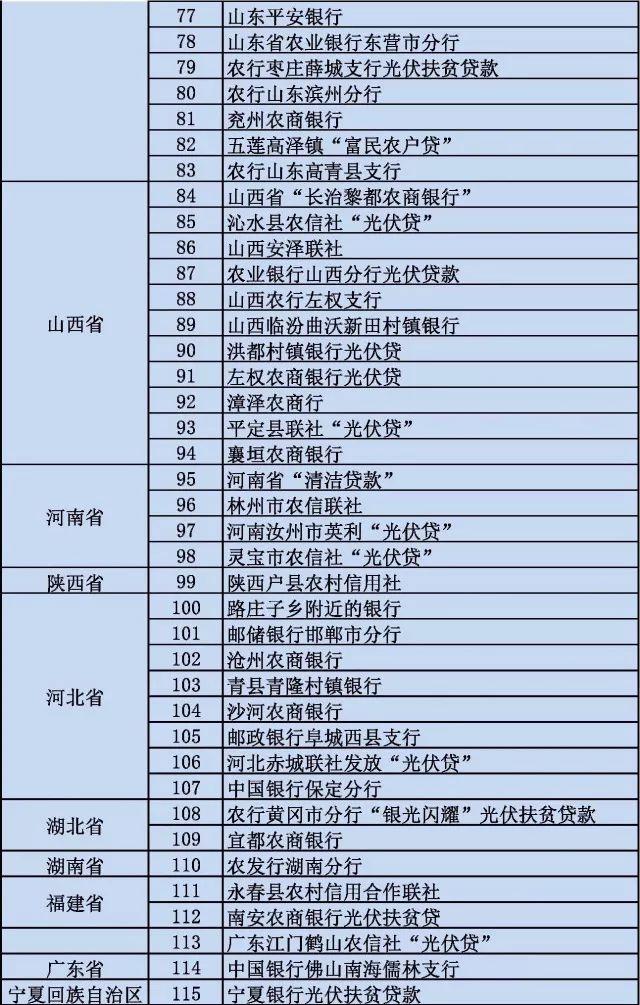

据统计,目前已经有19省市121家银行开展了“光伏贷”业务。

2、光伏企业都能做光伏贷款业务吗?

2017年以来,户用光伏市场呈现出爆发之势,越来越多的大型设备企业或系统集成商积极与银行合作,利用光伏贷模式,提高对户用光伏经销商的吸引力,进一步打开户用市场。

但是,并不是所有企业都可以做光伏贷款业务。因为办理这方面的贷款业务,需要经过银行的严格审核、层层把关,可以说远比我们用户考虑的更为全面、专业,也更为严格。

只有在当地有一定实力、信誉较好的企业才能通过银行的审核,才能承接当地的光伏贷款业务。所以一些小品牌、信誉度差,尤其是一些没有制造能力的小企业是不会有光伏贷款业务的。

3、“光伏贷”营销模式

1、零首付,安装电站用户不需要掏钱,由企业兜底还款(将企业变为一家托盘企业),用户只需要到银行签字贷款,但是用户结算卡或者结算电费资金由公司方控制(有些企业的会要求供电部门将补贴资金打入企业管理),固定每年给予用户分红,分红时间为前十年,后十年分别分红比例不一样,同时提供终身维护。

2、以屋顶租赁的方式,谈屋顶每年的租金,实则还是利用用户银行贷款出来的资金建设电站,直接的扭曲了贷款的本质,用户贷款,公司使用资金,分红变成了屋顶租金。

3、零首付,会与用户明确贷款的责任和还款的义务,用户自己管理自己的结算资金和结算账户。贷款只是降低光伏电站的市场门槛,让暂时顾虑一次性掏这么多资金的用户减少顾虑,更好的被市场所接受,同时提供厂家质量维护。

为何有人说光伏贷款是骗局?贷款安装光伏电站有没有风险?

和普通贷款一样,每一种贷款都是有一定的风险的。下面就给大家说明一下贷款安装光伏电站的风险以及原因。

1、光伏安装企业良莠不齐。

以江苏江都区为例,近年来,江都现有注册的光伏安装公司40多家,发展迅速,但公司经营管理参差不齐。部分公司成立较早,实力较强,管理规范;但也有不少光伏安装公司,规模较小,经验不足,资源也相对匮乏,产品存在以次充好,不顾安装质量和售后维护,公司的可持续经营能力差。

2、光伏产品质量无法保障。

光伏电站的使用年限设置标准为25年。光伏太阳能板的质量分为多种档次,需要国家专业的检测单位才能检测,A级板与C级的发电转换率以及使用年限有很大的区别,银行和农户都无法通过肉眼识别太阳能板质量的优劣,这对太阳能组件的质量是个严峻的考验,在利益的驱使下极有可能以次充好。

3、不规范的安装导致发电效率低下。

光伏产品要想取得最佳的发电效果,除产品自身质量因素外,安装技术因素也起到了非常重要的作用,是否避开遮挡物、安装倾斜度等也都是发电转换效率的关键。另自然灾害的发生也会对光伏电站造成不可逆转的影响。

4、售后服务不到位损害农户利益。

由于光伏电站是长期效益项目,除了光伏产品本身和安装的质量直接影响农户发电收益外,光伏安装企业的售后服务也会直接影响农户的正常使用,如果售后服务不到位,维护跟不上,因积尘多、遮挡多或因意外因素造成光伏电站不工作或发电量较低,农户利益就得不到保障。

5、虚假宣传,埋下风险隐患。

一些光伏企业虚假宣传,有“绑架银行”现象。比如,向老百姓宣称安装光伏发电站零首付,不需要他们掏一分钱,只需要配合去银行签署贷款协议,就可以在屋顶建个电站,贷款的月供由发电收入支付。

4

如何正确选择光伏贷款业务?

选择光伏贷款业务要选择正规的企业!所谓正规的企业一般都有自己的品牌、有生产基地,对所提供的产品有明确质量承诺和保证。一般正规企业产品都有完整的产品认证和资质,同时,企业特别注重售后服务工作,靠谱的光伏企业会提供专业的售后服务,有的企业还会定期举办上门巡检、检测等服务。

1、严把准入关,引入优质光伏电站企业。

江都农商行在全区范围内公布《光伏电站贷合作单位准入规定》、《“光伏电站贷”合作协议》、《贷款担保确认书》等,并将准入企业在全行范围内公示,确保从源头上控制风险。同时,建立淘汰机制,对不符合要求的光伏企业停止与其合作,以此规范光伏电站安装企业行为。

2、规范宣传口径,营造良好社会认知氛围。

要求光伏企业在推销光伏电站产品时,客观介绍分布式光伏电站的功能和收益以及存在的不足和风险,不得采用不实言语夸大产品功能与收益,不得在任何宣传材料或标语中带有“与银行合作、免费安装、兜底担保”等用语,要明确告知农户的权益和责任,让农户清楚分布式光伏站的运行机理和贷款的还款责任。

3、明确主体责任,引导农户履行把关义务。

在装机前,将光伏电站产品的实际收益情况及可能产生的风险如实告知装机客户,并告之农户,光伏电站是其购买的家庭财产,光伏发电收入是其家庭收入的一部分,光伏贷款是帮助其购买家庭财产,必须要用家庭收入按时归还。也可适当安排一定比例(20%以上为佳)首付,强调电站是农户自己花钱买的,后期的贷款也是要其用家庭收入偿还的,促使其从安装之初就关注产品质量,监督安装效果,关心售后服务,确立主体把关责任和还款意识。

4、督促购买保险,建立风险补偿机制。

要求准入光伏企业统一为借款人(农户、公司)安装的产品办理相关保险,重点是产品质量险。其中光伏发电板质量保证投保时间不低于10年,组件转化效率险不低于10年,发电衰减率不得高于20%;同时还要投保财产险。实践证明,为农户投保财产险是很有必要的。如,去年夏季,江都有两户“光伏电站贷”农户屋顶光伏设备遭雷电击坏,损失2万多元,所幸当初投了保险,弥补了农民自然灾害带来的损失。

5、优化贷款流程,加强风险防控。

在贷款全流程中防范控风险。一是统一贷款操作模式,针对光伏贷的特点,制定制度全面、流程科学的标准化流程防范操作风险;二是成立专营团队,让专业的人做专门的事,并严格要求遵守廉洁规定,防范道德风险;三是统一“三查”标准,防范信用风险。做实做优分布式光伏电站贷款“三查”模板,贷前重点调查农户的还款意愿、还款能力、公司宣传是否规范、电站产品和安装质量是否把关等等,并有针对性地进行宣传引导,让农户正确认识光伏电站的作用与存在的风险,牢固确立还款意识。贷时实施贷款双录,并重点审查保险合同、售电协议等内容固化双方责任,避免贷后纠纷;贷后重点检查光伏公司监控平台、农户适时发电量、故障处置效率、电站保养维护等环节,帮助农户维权,督促安装企业规范管理。

6、政企合力,推动光伏电站贷款健康发展。

一是光伏安装企业要着力提升从业人员专业化水平,改进优化产品和安装工艺流程,不断提高光伏系统的质量和效率,建立完善的售后维护体系。二是建议政府牵头成立光伏产品行业自律机构,对行业产品质量、安装规范、售后服务制定自律标准,规范市场行为;同时出台优惠政策,在国家财政补贴的情况下再增加地方补贴,尤其对于贫困户出台更多扶持政策,实施精准扶贫;另外,还可以引导房地产企业安装光伏电站,试点小区安装、业主共享模式,从而推动光伏电站贷款健康发展。

5、写在最后

类似房贷、车贷 ,“光伏贷”也是银行更好服务于“三农”的一个产品。相信各地银行也在了解光伏,不要因为有了银行的贷款就过于的疯狂和偏执,一旦银行的资本和千万用户在光伏领域受到伤害、欺骗不再相信光伏,这不仅仅只是哪家企业的损失而是全行业的损失,变成一个让人们琢磨不透的行业。无法真正的市场化,只能靠国家的补贴靠国家精准扶贫项目生存,犹如无根之木无源之水。希望各位同行,如业内的朋友说的在这个混乱的“光伏贷”里面做一股清流。

与此同时,我们也希望广大老百姓一定要擦亮眼睛,既要正确选择光伏贷款,也要敢于选择光伏贷款,既不能被恶意欺骗蒙蔽双眼,也不要错失增加收入的良机。

特别声明:

本网(站)及其相关载体所载(述)资讯、信息、数据、观点,特别是涉及到的有关分析、评判内容等,仅代表作者或发布者的个人观点或意见,且受时效性和区域性等诸因素的限制和制约,与硅业在线赢硅网的立场和观点无关。本网(站)因能力所限对上述内容的真实性、完整性、及时性以及可靠性未做证实,所载内容不应成为任何交易和评判的依据和条件,请读者自行决定并参考使用,对由此产生的任何权益和相关责任,全部由读者自行承担。

联系我们:

编辑:李红侨 电话:010-82070650-663 传真:010-82070690 邮箱:lihq@windosi.com

责任编辑:王朝荣 电话:010-82070650-363 传真:010-82070690 邮箱:wangcr@windosi.com

建议与投诉:gm@windosi.com 或 gm@sinosi.org

欢迎并恭候您的垂询!

声明:如若转载,请注明出处及文本链接.

4月15日,金刚光伏发布公告称,公司及子公司新增诉讼、仲裁案件共9起,均为被告的案件9起,涉及金额19,985,862.76元,占其2022年度经审计的归属于上市公司股东净资产的80.78%,案由多是合同纠纷,目前均未开庭。...

2024-04-18

4月17日,河南省发改委发布关于再次公开征求《关于调整工商业分时电价有关事项的通知(征求意见稿)》意见的公告,公告显示,优化峰谷时段设置:...

2024-04-18

2023年我国分布式光伏新增装机近百吉瓦,再度创下历史新高。其中江苏省可谓备受瞩目,工商业分布式光伏新增装机位列全国第一,且户用光伏挤入前二,成为名副其实的全国第二大分布式光伏市场。...

2024-04-18电话:+86-10-82070680 传真:+86-10-82070690 Email:service@windosi.com

特别顾问: 中国有色金属工业协会硅业分会

常年法律顾问: 北京市鑫诺律师事务所

特别声明:所有本网站内容的知识产权归硅业在线赢硅网所有,任何信息的转载请注明源自硅业在线。

京ICP备06028620号

京ICP备06028620号 不良信息

不良信息 京公网安备 11010202007010号

京公网安备 11010202007010号

QQ群联盟:硅业在线光伏交流群 203644686 高纯石英砂群 103903409 金属硅 217372614 硅合金群 40617384 微硅粉,硅微粉,硅粉群 23886555