�����ֻ��۸��������ྦྷ������й�Ƭ���𱨼ۡ�������Ƭ180?m��������ұ��ۡ�����PERC���Ƭ����ұ��ۣ�����·���ɫ��λ��

�����۸�˵��

����PV InfoLink�ֻ��۸���Ϣ�У�����Ҽ۸��Ϊ�й����豨�ۣ���������ʾ֮�۸���Ϊ���й������ĺ���۸��������ֱ�ӻ�������

����PVInfoLink���ֻ��۸����ο�����100�ҳ���֮��Ѷ����Ҫȡ�г�����ɽ��ġ�������������Ϊ����(���Ǽ�Ȩƽ��ֵ)����ÿ�ܸ����г���Ϊ��������

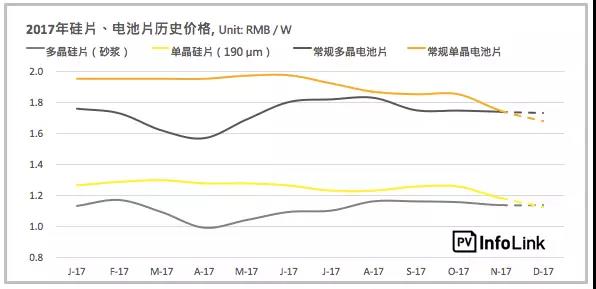

�����ӵ�����Ƭ��ͷ��¡��11�·ݱ���һ���Դ�0.4Ԫ/Ƭ����180��m������Ƭ��ÿƬ6Ԫ����5.6Ԫ�����֮����ʽ�����˵�����Ƭ�ļ۸��µ����ơ��г�Ԥ�ڵ�������һ����Ȼƫ�����ʱ�����Ȼ������Ƭ��δ�ͳ��±��ۣ�����ģ��С�ij��̳������۷�Χ���г����ѳ���180��m������ƬÿƬ5.2 -5.4Ԫ�����֮�ͼۣ��Һ����۸������̽��������Ȼ��ȷ��

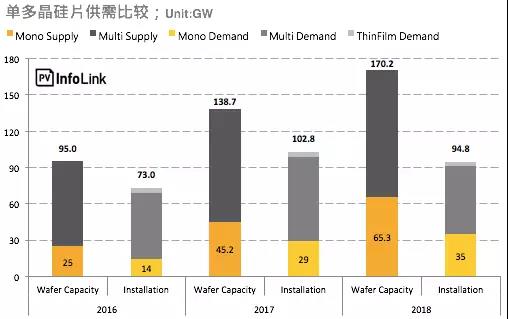

�����۲쵥����Ƭ������2016���25GW����2017Q1-Q2������Ƭ���ܲ�δ��ʼ���Գɳ�֮ʱ������ȴ�����������õ�����Ƭ�ڽ�����Ѯһֱ���ٹ���Ӧ���̬�ơ�������°뵥����Ƭ��ͷ��¡�����л����������ܣ��������Ƭ�����Ѵ�45.2GW��Ӧ������������Ѵ´����࣬����������Գ�����չ��ʹ��2018�굥����Ƭ��Ҳ�����ǹ����Ӧ���ڵ�ƿ�����ڣ��۸����̽���ڡ�

�������⣬������Ƭ�ܵ�������Ӱ�죬�Ӵ�IJ�����ʮ���������ֹ��������ѹ���������ʴ�С����ʼ�����ɶ�����������Ƕ�����������ȵ�����Ƭ��ͷ���̵�ë������Ŀ���ã������г��������Ѿ���������֮ʱ��һ�ߵ�����Ƭ��Ӧ���пռ��ü۸������̽���ι�Ƭ�ļ۸������������ε������Ƭ����������������Ƶ�ѹ�����۲�������������ƣ�

��������

�������ڲ��ֹ��ϳ���12�������������ټ�����������Ӧ���⣬�����в���һ�߹��ϴ�ʹ�ù��ϼ۸�12�¸ߴ�ÿ����149-156Ԫ����ң���1�¿��ԾӸ߲��¡�����������������½�������µ������ʵ����Σ���һ�¿����ʽ��������϶��¹��Ϲ�Ӧ��������ʱ���Ϲ�Ӧ�������������⣬���ϼ۸�������ʼ�ɶ���

������Ƭ

�����ܵ������ε�����Ʒ������Ӱ�죬������Ƭ��12�������������Լ����ѹ�������ܹ��ڹ�ģ��С�ĵ�����Ƭ����½����ʼ���۵�����Ƭ���ο�治Ҫ������ѹ������Ȼ������ͷ���۸���ά����180��m���ÿƬ5.5Ԫ��������ң������ڶ��߳��ѽ���5.2 �C 5.4Ԫ����ң���Ԥ�ڵ����Խ����������ⵥ����Ƭ�۸����ܵ��ɽ�������Ӱ�죬180��m������������ѵ���ÿƬ0.72-0.735Ԫ����

�����ྦྷ������뵥����ȫ��ͬ�ķ�Χ���ܵ�ӡ���г���������������Ŀǰ����һ�·ݶྦྷ�����������ȣ������߶ྦྷ��Ƭ������ÿ�����£�����Ӧ�Խ�Ϊ���ţ����Ƭ���ѿ�ʼ���Ƭ��ȷ��һ�·ݽ���߶ྦྷ��Ƭ��Ӧ����ȷ���������ܹ����㹻�ྦྷ��Ƭ����Ԥ�ڶ����ڶྦྷ��Ƭ�ѳ������Ե��ۣ����ܽ���߶ྦྷ��Ƭ�۸�����ڹ���ÿƬ4.75Ԫ����ҡ�����0.65Ԫ���𡣵�����Ƭ�����߶ྦྷ��Ƭ�۲���С��ÿƬ0.45 - 0.75Ԫ����ҡ�����ԼÿƬ0.08Ԫ����

�������Ƭ

��������PERC���Ƭ��Ȼ�������ˣ����ڵ���PERC���Ƭ����ÿ��1.75-1.9Ԫ����ң����Ͽ�£����ྦྷ���Ƭ�۸�Ҳ��ʷ�ϵ���PERC���Ƭ��ӽ�����ྦྷ���Ƭ�۸��ʱ�̡�

����̨��PERC���Ƭ�����ÿ��0.25-0.255Ԫ���𣬵������PERC���Ƭ���в�С�۲Ԥ�ں���Ҳ�Խ������ߵ���

�������

�������������������ͬ���ƣ��ྦྷ����������PERCȴ�����ʽ�PERC����۸���ŷ��������Ĺ��ҳ�����̽��295-300W�������ÿ��0.36-0.38Ԫ�����Ѻܳ�������270W�ྦྷ���������֧����ÿ��0.35-0.37Ԫ������ȣ� PERC������Լ۱ȼ��ߡ����ն˵�վ�г�һ��δ�ܿ��ٷ�Ӧ�����۲��ȥ�ڵ����ྦྷ��Ʒ�۸ƽ桱��Լһ���ȵ�ʱ���ܴ̼����ն�������Q2��ʼ����������Ҳ���ٴδ����糱��Ԥ��ũ����������������¡�

�ر�������

����(վ)���������������(��)��Ѷ����Ϣ�����ݡ��۵㣬�ر����漰�����йط������������ݵȣ������������ߵĸ��˹۵�����������ʱЧ�Ժ������Ե������ص����ƺ���Լ�����ҵ����Ӯ�����������۵��ء�����(վ)�����������������ݵ���ʵ�ԡ������ԡ���ʱ���Լ��ɿ���δ��֤ʵ���������ݲ�Ӧ��Ϊ�κν������е����ݺ���������������о������ο�ʹ�ã����ɴ˲������κ�Ȩ���������Σ�ȫ���ɶ������ге���

����

��ϵ���ǣ�

�༭������˶ �绰��010-82070650-365 ���棺010-82070690 ���䣺liuhs@windosi.com

���α༭�������� �绰��010-82070650-363 ���棺010-82070690 ���䣺wangcr@windosi.com

������Ͷ�ߣ�gm@windosi.com �� gm@sinosi.org

��ӭ���������Ĵ�ѯ!

����������ת��,��ע���������ı�����.

���л���Mercom Capital Group��ǰ��ʾ�������ҵ�����ܶȫ������ʱ����ʡ������г������Լ����ϵͳ��������2024���һ���Ⱦ�ͬ���½�����ȫ������ҵ����Ŭ��Ӧ�Ը����ʴ����IJ���Ӱ�졣Wood Mackenzie��˾Ҳ��ʾ�������ʶ�Ͷ�ʿ�������Դ��Ŀ��Ӱ����Ϊ���ء�...

2024-04-23

4��23�գ�������Դ(688223.SH)����2023��ȫ��ҵ�����档��˾ʵ��Ӫҵ����1186.82��Ԫ��ͬ������43.55%��ʵ�ֹ�ĸ������74.4��Ԫ��ͬ������1.53����ʵ�־�Ӫ��������ֽ���������248.16��Ԫ��ͬ��������5.07�����ʲ���ծ��Ϊ73.99%��ͬ���½�0.74���ٷֵ㡣...

2024-04-23

���ʱ������Ԥ�⣬�ڹ�������������£����ϼ۸���4.X��Ԫ/�֣����Ʋ�����ҵ���ֽ�ɱ���ֻ��������һ����������4����Ѯ����������Щ����ġ�...

2024-04-23�绰��+86-10-82070680�����棺+86-10-82070690��Email:service@windosi.com

�ر����: �й���ɫ������ҵЭ���ҵ�ֻ�

���귨�ɹ���: ��������ŵ��ʦ������

�ر����������б���վ���ݵ�֪ʶ��Ȩ���ҵ����Ӯ��������,�κ���Ϣ��ת����ע��Դ�Թ�ҵ���ߡ�

��ICP��06028620��

��ICP��06028620�� ������Ϣ

������Ϣ ���������� 11010202007010��

���������� 11010202007010��

QQȺ���ˣ���ҵ���߹������Ⱥ 203644686���ߴ�ʯӢɰȺ 103903409�������� 217372614����Ͻ�Ⱥ 40617384����ۣ����ۣ����Ⱥ 23886555