硅业在线赢硅网3月21日讯 2016年3月3日,国家能源局公布《关于建立可再生能源开发利用目标引导制度的指导意见》,正式提出可再生能源配额制。2017年1月18日,国家发改委、财政部、国家能源局发布《关于试行可再生能源绿色电力证书核发及自愿认购交易制度的通知》,拟在全国范围内试行可再生能源绿色电力证书(即“绿证”)的核发和自愿认购。

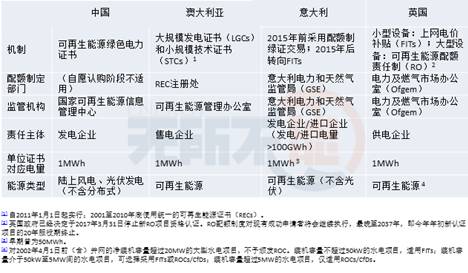

可再生能源配额制(RPS)、固定电价政策FITs及其它相关可再生能源激励政策近年来在国际范围内得到广泛应用,并取得了一定成效。无所不能智库(WSBN)发布分析报告对澳大利亚、意大利及英国三个国家可再生能源激励政策演变过程进行了横向对比分析。

在配额制实施多年之后,为了有针对性地发展不同的可再生能源类型并提供资金支持,降低整体成本同时减轻电价压力负担,三个国家均对其可再生能源激励政策做出了相应调整。

澳大利亚对原有的单一类型证书进行了分类,意大利退出配额制并转而推动多元化电价补贴及“白证”等刺激手段,英国则由配额制(RO)转向合同差额补贴(CfDs)和上网电价补贴(FITs)机制相结合的刺激模式。配额制在各国可再生能源行业发展初期,迅速推动了大部分类型的可再生能源项目,特别是低成本低门槛的可再生能源技术类型迅速发展。

意大利:退出配额制,区分各类可再生能源电价补贴

在欧盟的可再生能源强制性目标规定下,意大利需到2020年实现可再生能源消费占能源消费总量比重的17%。

在2015年前,对除光伏外的可再生能源技术发展,意大利采用的主要激励方式为配额制及可再生能源绿色证书交易。由于意大利未实施完全的发、输、配电分离,且本身电价水平已在欧盟国家中处于高位,为避免加重用户侧的电费负担,在制定配额机制时,意大利将责任主体定为发电企业,由传统能源发电企业购买绿色证书并对可再生能源发电企业进行补贴,分摊可再生能源发电成本。

在配额制的具体目标上,根据法令79/99,自2002年起,意大利对发电商或电力进口商每年向电网输送的可再生能源电量占其所有输送电量的比例作出了规定,初始为2%,每年按一定比例递增,由意大利电力和天然气监管局(GSE)每三年对目标增速进行一次调整,到2012年实现可再生能源占输送电量目标份额7.55%。之后线性递减,至2015年目标减至0,退出配额制。

2005年10月,意大利通过部级法令,推出绿色证书(GC)交易,每周进行一次,由GME负责监管并通过信息系统追踪。除太阳能光伏和光热发电项目单独设定补贴之外,装机不超过1MW、风电装机不超过0.2MW的小型可再生能源发电项目可以在绿证或FITs中任选一种支持模式。而其它装机容量的可再生能源项目仅可申请绿证。

据GSE公布数据显示,意大利在绿证交易时期实现对除太阳能外的可再生能源类型资金支持约合31.42亿欧元/年,其中包括水电7.21亿欧元/年、风电13.27亿欧元/年、地热能1.19亿欧元/年、生物质能合计9.75亿欧元/年。

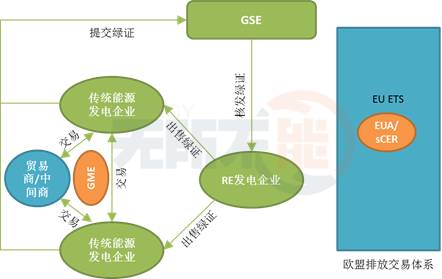

图:意大利配额制时期绿证交易模式

发电企业或其他有意愿参与交易的公司可通过在EU ETS交易碳减排量或在GSE平台交易“白证”,获取资金支持或额外收入。但各系统间需避免重复计算。(注:“意大利政府对电力和天然气经销商提出年度量化能效节约目标,“白证”即为能效证书(EEC)。”)

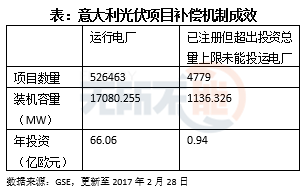

对于太阳能光伏和光热项目,意大利政府采取上网电价补偿机制作为支持手段。对于光伏项目,自2005年7月28日意大利发布部级法令提出补偿机制进入第一个补偿期起,目前该国已经进入第五个补偿期。在第五个补偿期内调整了补贴范围,对光伏发电自用未并网部分设定了自用津贴(Onsite Consumption)。

光热项目截至目前共有3个在运,装机容量776MW,年度发电量约合4795MWh,估算每年支持性投资为130万欧元。

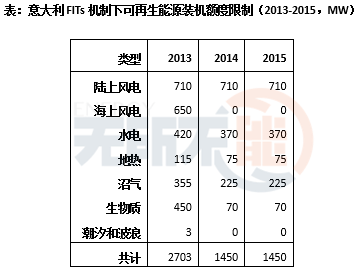

2012年7月,意大利政府发布部级法令,为退出可再生能源配额制及绿证交易和2015年后推行新激励政策做过渡准备。对除光伏项目类型以外,于2013年1月1日之后并网的1kW以上装机容量的可再生能源项目,实行FITs激励政策,同时设定了2013-2015年间每年58亿欧元的激励限额及各类可再生能源类型可享受政策支持的装机容量额度。

目前,意大利执行的FITs机制包括,对光伏的固定上网电价政策,电价扣减(Net Metering)和自用电量津贴,对装机不超过1MW的除光伏外可再生能源项目全面电价补贴(基本电价+电价差额),对装机容量大于1MW的除光伏外可再生能源项目的电价差额补贴(通过招标确定)以及GSE平台的其他间接激励模式(如“白证”等)。

新电价政策的基本电价模型依据欧洲应用较为广泛和成熟的“发电成本+利润”模型设立。对比之前应用的可再生能源配额及绿证交易机制,在新的可再生能源电价政策下,对商业规模的可再生能源项目,可按具体项目享受不同的上网电价补贴。

而在旧的机制下,光伏电价按照项目装机容量、技术类型和具体应用作出区分;而除光伏外的小型可再生能源项目的上网电价仅由技术类型区分;在“绿证”价格上,也未作出区分。新电价政策便于有针对性地激励和扶植可再生能源技术类型,促进可再生能源发电成本下降和迅速发展,同时降低行业整体的电价压力。

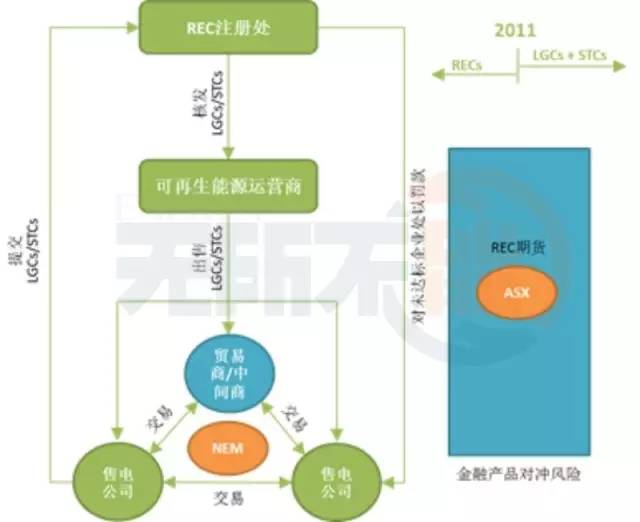

图:澳大利亚可再生能源配额交易模式

图:英国可再生能源配额责任制(RO)模式

中国:自愿向强制交易体系过渡

对于未来的强制交易体系,通知提出,“自2018年起适时启动可再生能源电力配额考核和绿色电力证书强制约束交易”,完成激励政策由补贴制向配额制的过渡期。届时将对电网和火电企业设定强制配额,刺激可再生能源电量的优先配送及向可再生能源电源的倾斜,在降低弃光弃风率的同时激励企业增加可再生能源业务投资。

但对比上述国家的配额制实施经验,现阶段中国尚未出台陆上风电及光伏电站之外的相关绿证政策,且证书不能进行二次交易,贸易商/中间商不能进入交易市场带入活跃性,并未开发其他辅助交易措施及刺激手段,仍处于相对落后的阶段。除大企业用户出于社会责任和品牌形象考虑认购外,现阶段绿证交易仅可能在补贴申领的时间上具有优势。

特别声明:

本网(站)及其相关载体所载(述)资讯、信息、数据、观点,特别是涉及到的有关分析、评判内容等,仅代表作者或发布者的个人观点或意见,且受时效性和区域性等诸因素的限制和制约,与硅业在线赢硅网的立场和观点无关。本网(站)因能力所限对上述内容的真实性、完整性、及时性以及可靠性未做证实,所载内容不应成为任何交易和评判的依据和条件,请读者自行决定并参考使用,对由此产生的任何权益和相关责任,全部由读者自行承担。

联系我们:

编辑:田安 电话:010-82070650-662 传真:010-82070690 邮箱:tiana@windosi.com

责任编辑:王朝荣 电话:010-82070650-363 传真:010-82070690 邮箱:wangcr@windosi.com

建议与投诉:gm@windosi.com 或 gm@sinosi.org

欢迎并恭候您的垂询!

声明:如若转载,请注明出处及文本链接.

2022年4月28日晚,晶科能源(688223)发布2022年第一季度报告。报告期内,公司实现营业收入146.81亿元,同比增长86.42%;归母净利润4.01亿元,同比增长66.39%;归母扣非净利润3.00亿元,同比大幅上涨287.78%。...

2022-04-29冲击全球组件出货量榜首、发力电站EPC……今年下半年,隆基加速“牵手”国内各大电站投资商。截至目前,在“五大四小”电力央企中,隆基已成功与华电、大唐、华能、中广核、三峡新能源及国家电投下属公司签约,此外还有京能、云南能投等地方国企。...

2020-11-25电话:+86-10-82070680 传真:+86-10-82070690 Email:service@windosi.com

特别顾问: 中国有色金属工业协会硅业分会

常年法律顾问: 北京市鑫诺律师事务所

特别声明:所有本网站内容的知识产权归硅业在线赢硅网所有,任何信息的转载请注明源自硅业在线。

京ICP备06028620号

京ICP备06028620号 不良信息

不良信息 京公网安备 11010202007010号

京公网安备 11010202007010号

QQ群联盟:硅业在线光伏交流群 203644686 高纯石英砂群 103903409 金属硅 217372614 硅合金群 40617384 微硅粉,硅微粉,硅粉群 23886555