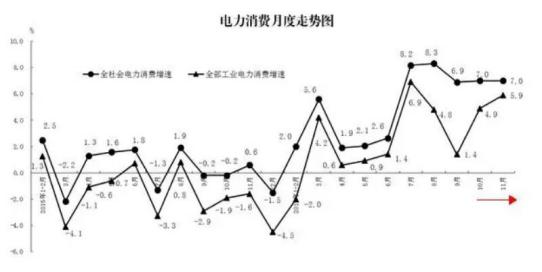

硅业在线赢硅网1月22日讯 截至2016年11月,全国全社会用电量53847亿千瓦时,同比增长5.0%,增速比上年同期提高4.2个百分点,全国电力供需总体宽松。

分产业看,1-11月份,第一产业用电量1002亿千瓦时,同比增长5.2%,占全社会用电量的比重为1.9%;第二产业用电量38119亿千瓦时,同比增长2.6%,增速比上年同期提高3.7个百分点,占全社会用电量的比重为70.8%;第三产业用电量7286亿千瓦时,同比增长11.7%,增速比上年同期提高4.4个百分点,占全社会用电量的比重为13.5%;城乡居民生活用电量7441亿千瓦时,同比增长11.4%,增速比上年同期提高6.7个百分点,占全社会用电量的比重为13.8%。

图1. 2015-2016年月度电力消费走势图

对于四大高载能行业而言,1-11月份,化学原料制品、非金属矿物制品、黑色金属冶炼和有色金属冶炼四大高载能行业用电量合计15922亿千瓦时,同比下降0.9%,增速比上年同期提高1.9个百分点;其中,化工行业用电量3956亿千瓦时,同比增长1.2%,增速比上年同期回落1.1个百分点;建材行业用电量2911亿千瓦时,同比增长2.4%,增速比上年同期提高8.8个百分点;黑色金属冶炼行业用电量4407亿千瓦时,同比下降5.0%,增速比上年同期提高3.4个百分点;有色金属冶炼行业4647亿千瓦时,同比下降0.4%,增速比上年同期回落3.2个百分点。这表明高载能行业2014、2015年连续超跌的势头有所遏制,但2016年的企稳状态是受房地产在短期政策下短暂回暖和“去产能”导致的价格过快上涨所诱发。总体来看,高能耗行业进入饱和平台期的判断依然正确。

从电力装机规模来看,截至11月底,全国6000千瓦及以上电厂装机容量15.7亿千瓦,同比增长10.4%,增速比上年同期提高0.7个百分点。其中,水电2.9亿千瓦、火电10.4亿千瓦、核电3352万千瓦、并网风电1.4亿千瓦。

从电源利用效率来看,1-11月份,全国发电设备累计平均利用小时3434小时,同比降低195小时。分类型看,1-11月份,全国水电设备平均利用小时3334小时,同比增加78小时;全国火电设备平均利用小时3756小时,同比降低204小时;全国核电设备平均利用小时6378小时,同比降低385小时;全国风电设备平均利用小时1573小时,同比降低39小时。火电在过剩加剧的背景下利用率继续恶化,而可再生能源“三弃”问题有进一步加剧的势头。

2017年电力发展展望

(一)电力需求展望

从2016年电力需求来看,1-11月全社会用电量增速有所回升,除了三产和居民用电保持高速增长外,二产也拉动了用电量的增长,其中四大高载能行业用电量增速同比下降0.9%,增速比上年同期提高1.9个百分点,这也是前11个月用电量增速回升的一大原因。2016年9月后工业用电有回升站稳的态势,预期2017年增速会回调后企稳。

综合来看,预计2017年我国全社会用电量增速约4%,比2016年有所放缓。首先,12月9日召开的政治局会议提出的“稳中求进”工作总基调对指导明年经济工作具有特别重要的意义。此外,强调要深入推进“三去一降一补”,推动五大任务有实质性进展。这就意味着2017年第二产业、特别是高能耗行业用电量增长将维持负增长或低增长态势,不会对全社会用电产生积极贡献。其次,产业结构调整和转型升级效果持续显现,第三产业用电量增速将继续保持高速增长,电力消费结构持续调整。另外,居民用电量增长将继续保持较快的增长,不过考虑到2016年的温度负荷因素,预计2017年居民生活和三产增用电速将低于2016年水平。

图2. 2017年全社会用电量预测

(二)电力供应展望

电力发展“十三五”规划指出,为保障全面建成小康社会的电力电量需求,预期2020年全社会用电量6.8-7.2 万亿千瓦时,年均增长3.6-4.8%。电源结构方面,非化石能源发电装机达到7.7 亿千瓦左右,气电装机增加5000 万千瓦,达到1.1 亿千瓦以上,占比超过5%;煤电装机力争控制在11 亿千瓦以内,占比降至约55%。

展望2017年电力供应形势,重点是各类电源的投产新增情况。其中,由于水电和核电建设周期长,新增供应能力较为明确。据相关项目资料统计,预计2016-2017年水电将新增发电能力480万千瓦,核电将新增发电能力1378万千瓦;到2017年,我国水电装机规模将达到3.02亿千瓦,核电装机规模将达到4078万千瓦。另据有关分析,2017年预计新增风电并网装机容量2000万千瓦、新增光伏发电并网装机容量1800万千瓦。由此可得2017年全国电力供应能力展望(表1)。

根据项目批复及在建情况,预计2016、2017年年均将投产5000万千瓦的煤电。这也就意味着到2017年末,煤电装机容量将达到10亿千瓦。根据电量平衡的计算结果,预计2017年煤电项目利用小时数约为4072小时,而火电行业平均利用小时数预计将跌破4000小时。

图3. 2005-2017年火电利用小时数变化情况

(三)发电耗煤展望

2014年来国家能源主管与环境管理部门陆续发布了煤电节能减排改造政策、计划与推进政策,体现了煤电行业能效提升的发展目标与方向,同时也反映了主管部门对于煤电机组节能减排改造的决心与态度。根据中国电力企业联合会公布的数据,截至2016年11月全国煤电机组平均供电煤耗为313gce/kWh,在2015年的基础上进一步下降了2gce/kWh。我们预计2017年供电煤耗会进一步降低到312 gce/kWh。

图4. 2005年来火电发供电煤耗变化趋势分析

就发电耗煤量而言,2013年达到了12.21亿吨标准煤,此后2014、2015年由于煤电发电量下降而连续两年降低。根据2016年、2017年的煤电发电量和发电煤耗率的走势,我们预计2016、2017年发电耗煤量有小幅回升,2017年预计达到11.94亿吨标准煤,仍未回升到2013年的水平。

如果“十三五”期间新增电力需求的主体以新增清洁电源为主来满足,煤电发电量增幅有望控制在1.5%-2%左右;同时煤电发电效率继续稳步提高,那么“十三五”后三年将能继续以每年约2000万吨标煤的发电用煤增量保障电力供应。上述分析成立的话,整个“十三五期”间电力行业可以约11.6%的煤电电量增长和9%的发电用煤增长来保障23%的全社会用电量增长,电力供应结构清洁化的势头进一步加强。这也从另一个侧面印证了控制煤电装机规模无序增长的必要性。

进一步,如果整个“十三五”期间仅有4000亿千瓦时煤电电量增长空间的判断成立,那么以11亿千瓦作为2020年煤电装机规模的“天花板”明显不合理,毫无道理可言。相关研究表明,当前电力普遍过剩,不存在要靠增加煤电装机规模来保障资源裕度和可靠性的问题。就系统灵活性而言,现役煤电机组改造是最经济的途径,而长期来看必须要靠抽蓄、气电等更为灵活的电源以及需求响应、储能和灵活的市场机制等一揽子方式来保障。而且,短期来看,增加煤电装机会增加系统运行的刚性约束,对系统灵活性并无积极贡献。更为重要的是,有关研究表明,2020年后电力需求增速进一步放缓,仅靠可再生、核电和气电等清洁电源就可满足新增电力需求,那么“十三五”期间新增的装机将拖累煤电部门的整体经济性,并成为电力行业低碳转型的障碍。

图5. 2013-2017年发电耗煤量分析

(四)煤电经济性展望

2014-2016年上半年的低煤价与高上网电价给煤电项目带来了可观的经济效益。随着2016年初煤电上网电价下调3分钱和2016年下半年动力煤价格的迅速攀升,煤电盈亏平衡迅速发生逆转。进一步,在电力供需宽松的大环境下,煤电机组利用小时数的逐步走低和直购电比例稳步扩大等因素对煤电项目的经济性产生了巨大影响,预计2017年全国煤电将陷入全行业亏损的境地。经测算,一个标准60万千瓦的煤电项目,利用小时数为4072小时,5500大卡的动力煤价格按照535元/吨的长协价进行核算,其度电成本约为0.35元/kWh;而煤电上网电价调整后,全国煤电上网电价平均水平约为0.36元/kWh,再考虑直购电降价和比例扩大因素,煤电2017年的全行业亏损局面将无可避免。2016年全国直购电量约8000亿千瓦时,占同年煤电发电量的20%,度电比标杆电价降幅约6分钱,相当于煤电一度电降低1.2分钱;2017年直购电量要达到全社会用电量的30%,约占当年煤电电量的45%,如按6分钱降价幅度计,相当于煤电一度电降低2.7分钱。

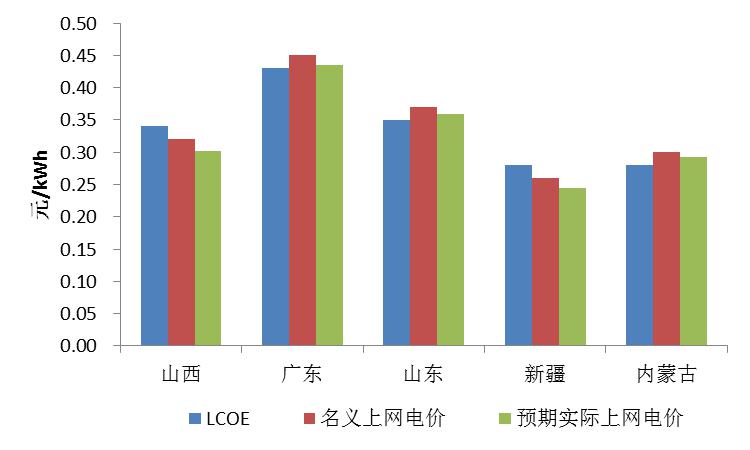

选取广东、山东、山西、新疆和内蒙古五个在建煤电规模最大的省份对煤电机组经济性作进一步分析。从LCOE与上网电价的对比情况来看,广东、内蒙古与山东三省(区)电价和度电成本基本持平,而山西、新疆两大煤电基地省份将出现成本与电价倒挂。从新建项目投资回报来看,广东、山东和内蒙古三省(区)的内部收益率尚能维持在5%左右,另外两省份该收益率预计将跌至负值,无法收回投资。要注意到这些省份要么是煤电基地省份、要么是电力负荷中心省份,其变化对判断全国煤电经济性走势有着风向标意义。

图6. 2017年典型省LCOE与上网电价对比

作为可调节电源,煤电还承担着备用、调峰等重要的系统服务功能。由电量型电源向电力型电源转变,也是在我国特定的电源结构现状下加速可再生能源规模化利用而赋予煤电的新使命。为此,2016年国家能源局已经部署煤电机组灵活性任务工作,而东北电网辅助服务市场化也将为电力型煤电机组探索新的商业模式。但是,辅助服务市场的发展、调整和成熟尚需时日;更重要的是,指望辅助服务收益来弥补煤电因利用小时数下降的收入损失也非常不现实。以全世界来看市场机制最为成熟的美国PJM为例,2010-2015年其批发市场中各种辅助服务(运行备用、无功补偿、调频和其它)占总收入的平均比例不过3%。

(五)弃风、弃光、弃水问题展望

2016年弃风、弃光、弃水问题呈恶化趋势,弃风弃光的主要原因有四个方面:一个是布局问题,二是电网输送问题,三是系统调节能力问题,四是总体电力过剩。为此“十三五”规划国家能源局坚持集中与分散并举原则;在可再生能源布局上已进行了系统优化;以贴近需求和就近消纳原则,大力促进风电光伏的就近消纳和分布式、分散化发展;同时,通过煤电灵活性改造、加快抽蓄和气电发展等措施全面提升系统的灵活性,提高电力系统的调峰能力。

然而,持续恶化的弃风弃光,除了技术问题,更重要的还是体制机制和深层次利益格局调整问题。在过剩形势加剧和经济形势不明朗的环境下,预计2017年“三北”地区弃风弃光问题将难有改善。另一方面,还应关注目前中东部和南方省区的新问题冒头。

政策建议

2017年是实施“十三五”规划的关键一年,也是电力体制改革的关键一年,必须在“建市场、转机制、调结构、促转型、提效率”上取得实质性突破。

一是认真评估“十三五”煤电装机目标的合理性和必要性。建议在2017年底进行中期评估,按程序对煤电规划目标进行滚动修正。

二是升级执行“三个一批”煤电调控政策,力争2019年之后不再投产新增煤电项目。严控煤电装机规模,使其利用小时数保持合理水平,避免煤电行业陷入长期亏损境地。

三是结合电力体制改革探索与构建电力型煤电机组的商业模式。根据备用机组、灵活性改造机组的资本回收情况、年运行固定费用、备用与调峰的变动与机会成本等要素设计电力型煤电机组的商业模式,据此进行电力市场规则设计。选择典型省份开展辅助服务市场改革试点,为煤电逐步从电量型机组向电力型机组转变设计适用的市场机制。2017年东北地区辅助服务市场化试点将全面启动,应在实际运行的基础上尽快总结经验、及早全面推广。

四是加快电力市场、特别是现货市场建设。按计划削减煤电的计划电量指标,2017年3月后新投产的煤电项目不再下达计划指标。对商业化能力较强的风电,探索市场化支持新机制:在细化落实可再生开发目标引导制度和非水可再生能源发电配额考核制度的基础上,变FIT为固定补贴政策,改革电力调度机制,探索通过电力市场和绿色证书交易等多种途径实现可再生能源的高效规模化发展。

特别是,电力市场改革已进入攻坚阶段,如2017年不能在现货市场、特别是跨区现货市场落地上取得突破,持续改革的动力和动能受阻,改革可能会陷入僵持阶段。而在当前雾霾横行、经济下行压力巨大的环境下,有效的跨区电力市场有望在降低经济整体运行成本、激发经济增长活力、空气质量改善和减排协同方面发挥联动作用。以京津冀电力市场为例,如果北京的燃气电站不是用于北京的基荷,而是作为调峰电源参与京津冀电网平衡,这样河北的风电消纳问题可得到极大改善,而北京也将因大幅降低供电成本而受益,同时因减少了煤电电量京津冀的空气质量改善也将受益。

特别声明:

本网(站)及其相关载体所载(述)资讯、信息、数据、观点,特别是涉及到的有关分析、评判内容等,仅代表作者或发布者的个人观点或意见,且受时效性和区域性等诸因素的限制和制约,与硅业在线赢硅网的立场和观点无关。本网(站)因能力所限对上述内容的真实性、完整性、及时性以及可靠性未做证实,所载内容不应成为任何交易和评判的依据和条件,请读者自行决定并参考使用,对由此产生的任何权益和相关责任,全部由读者自行承担。

联系我们:

编辑:曹鹏云 电话:010-82070650-693 传真:010-82070690 邮箱:caopy@windosi.com

责任编辑:王朝荣 电话:010-82070650-363 传真:010-82070690 邮箱:wangcr@windosi.com

建议与投诉:gm@windosi.com 或 gm@sinosi.org

欢迎并恭候您的垂询!

声明:如若转载,请注明出处及文本链接.

4月15日,金刚光伏发布公告称,公司及子公司新增诉讼、仲裁案件共9起,均为被告的案件9起,涉及金额19,985,862.76元,占其2022年度经审计的归属于上市公司股东净资产的80.78%,案由多是合同纠纷,目前均未开庭。...

2024-04-18

4月17日,河南省发改委发布关于再次公开征求《关于调整工商业分时电价有关事项的通知(征求意见稿)》意见的公告,公告显示,优化峰谷时段设置:...

2024-04-18

2023年我国分布式光伏新增装机近百吉瓦,再度创下历史新高。其中江苏省可谓备受瞩目,工商业分布式光伏新增装机位列全国第一,且户用光伏挤入前二,成为名副其实的全国第二大分布式光伏市场。...

2024-04-18电话:+86-10-82070680 传真:+86-10-82070690 Email:service@windosi.com

特别顾问: 中国有色金属工业协会硅业分会

常年法律顾问: 北京市鑫诺律师事务所

特别声明:所有本网站内容的知识产权归硅业在线赢硅网所有,任何信息的转载请注明源自硅业在线。

京ICP备06028620号

京ICP备06028620号 不良信息

不良信息 京公网安备 11010202007010号

京公网安备 11010202007010号

QQ群联盟:硅业在线光伏交流群 203644686 高纯石英砂群 103903409 金属硅 217372614 硅合金群 40617384 微硅粉,硅微粉,硅粉群 23886555