硅业在线赢硅网12月8日讯 上月初,中国电力部门公布了备受关注的五年发展规划,该规划由于意在扩大煤电装机并减缓可再生能源的增长,受到了环保界的批评。但随着中国经济进入增速放缓的“新常态”,真正应该关注的是效率。与装机容量相比,效率更能体现中国清洁能源转型的情况。

中国国家能源局(NEA)发布的这份电力发展规划是《中华人民共和国国民经济和社会发展第十三个五年规划(2016-2020)》下的一个专项规划,提出了电力部门在政策制定、政府开支和项目规划方面的具体指导方针和目标。该规划出台后,有关风电、水电以及电网发展的“十三五”规划也相继出台。

制定五年规划要经过大量行政步骤,还要平衡煤炭行业等地方利益集团之间的冲突。规划提出的目标勾勒出能源行业发展的大致路线。但中国曾在两个五年规划之间调整过能源发展目标,所以,现在的目标也有可能在今后几年作出调整,以便在2020年之前实现更加宏伟的目标。

扩大煤电装机容量

该规划最遭人诟病之处在于不顾煤电产能过剩以及电力需求萎靡的现状,提出投建新的燃煤电站。中国2020年的煤电装机目标从现在的9.2亿千瓦增长至11亿千瓦,这意味着虽然会淘汰一些旧的装机,但未来4年内每年仍会有4500万千瓦的新增煤电入网。每新增100万千瓦的煤电就意味着17.5亿美元的不必要支出。而这笔钱最终所购买的物质资源和劳务本来可以投入到清洁能源、私营部门服务以及技术创新等生产力更高、更能够推动未来经济发展的经济活动上。

新目标似乎与之前呼吁多个省份设定煤炭消耗上限、要求中国大部分地区设置燃煤电厂新建数量区域“红线”的政策相矛盾。

然而,煤炭产业是各省的重要收入来源,因而中国仍在增加煤电装机的决定也并不令人惊讶。虽然中国正在大力削减煤炭消耗(根据中国国家发展和改革委员会数据,2016年前8个月中国煤炭消费持续下降),政府税收仍旧是重中之重。无论是从环境角度还是经济角度来看,彻底停止新建燃煤电站审批都是最理想的做法,但是目前决策者并不认为这一做法可行。与此同时,目前已有约2-3亿千瓦的煤电装机获准投建或正在建设中。因此,国家能源局表示即便将煤电装机控制在上调后的2020年目标之内也将会有困难。虽然政府早就意识到了产能过剩的问题,但限制国有电力公司燃煤电站的建设依旧面临挑战,这暴露了体制层面过度投资发电资产的倾向。

然而,更高的煤电装机目标并不意味着中国实际燃煤量会更高。效率更重要,要确保在优先调用高效电站的同时,逐步淘汰低效电站。

可再生能源增长放缓

该规划第二个让人不满的地方在于调低了风能和太阳能等清洁能源的增速目标。原先市场预期2020年的太阳能光伏装机为1.5亿千瓦(目前约为6500-7000万千瓦),但新规划把这一目标降低到了1.1亿千瓦。风电方面,政府高层领导之前的讲话曾表示,风电装机将从目前的1.5亿千瓦增长至2020年的2.1至2.5亿千瓦。新规划确定的2.1亿只达到下限。

虽然调低清洁能源目标的举动看似令人失望,但我们必须注意到,中国经济增长放缓,以及经济结构向以消费、服务业为主导的模式转型,将会对未来的能源需求和实际能源消费造成深远影响,无论预计装机容量是多少。

专注扩大装机容量在国家快速工业化时期确实合情合理,这一阶段电力短缺问题快速浮现,国家电力部门必须大力扩大产能以满足经济发展带来的巨大能源需求。可再生能源装机容量发展热潮也推动了风能和太阳能产业规模的迅速扩大,帮助实现了这方面技术的成熟和价格的下降。

但目前,随着中国经济进入新常态,在省级或者监管层面,效率往往比装机容量更重要。由于发展步调不一、电力调配存在问题,以及激励措施错位,中国有多达20%的清洁能源被浪费。这就解释了为什么中国的风能装机远高于美国,但实际风电产量却小于美国。

好消息是,中国最新的电力“十三五”规划明确要求在2020年之前将弃风弃光率降至5%以下。国家能源局最新发布的《风电发展“十三五“规划》不仅进一步制定了各省的装机目标,还明确了风电产量(不仅仅是装机容量)目标。规划为中国北部各省,即目前弃风现象严重的“三北”(西北、华北及东北)地区省份明确设定了风电装机总量上限,其余各省则制定最小装机目标。规划表示,“三北”地区以外省份未来新增的风电装机将占新增风电装机总量的57%,而“三北”地区将在2020年之前基本解决弃风问题。

(风电装机容量:2015及2020年终目标(100万千瓦),来源:中国国家能源局)

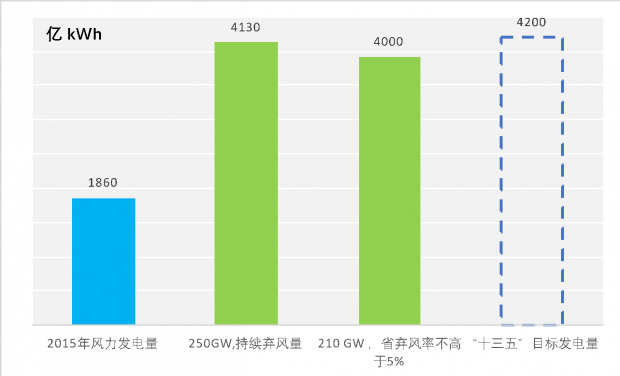

粗略的计算一下就能发现,对于风电部门而言,上述战略并非如听上去那么糟:2015年,中国风电发电量为1860亿千瓦时,弃风率15%。假设2020年风电装机扩大为2.5亿千瓦而各省份的风电利用小时数保持不变,即弃风率不增不减,则全年发电量为4100亿千瓦时。规划中新的装机目标为2.1亿千瓦,同时要求各省将弃风率降至5%以下,并增加“三北”地区以外弃风率低的省份的风电装机 。假设这些目标顺利实现,2.1亿千瓦的装机容量将生产4000亿千瓦时的电量,相比2.5亿千瓦装机目标的产量相差无几,成本仅为其84%。相比而言,《风电发展“十三五”规划》要求2020年的风电发电量达到4200亿千瓦时(要想实现更高的产量,可以借助规划中提到的扩大涡轮机、发展海上风电等措施。这些措施都将在现有风电站的基础上进一步扩大电力生产。)

(与2015年产量相比,三种不同情境下2020年的风电产量目标,数据源:保尔森基金会计算)

为了实现上述目标,中国需要制定清晰的计划,加强各部门之间的协调,整合各种能源,提高市场效率。近几个月来,中国迅速推出了多项举措,如设立双边能源交易试点、新的区域能源交易中心(包括京津冀地区设立的能源交易中心),以及大力发展可再生能源现货市场等。中国预计将于明年启动全国碳交易市场,并对小型排放者征收环境税。中国新近发布的风电发展及电网公司五年规划也涵盖了综合规划以及加强区域可再生能源消纳方面的内容。推行这些改革绝非易事,可能会与长期以来阻碍能源市场改革以及可再生能源消纳的制度诱因相冲突。

未来,装机容量和目标或将成为衡量中国能源转型是否顺利最不重要的指标。相反,中国可以花更大的力气厘清如何使各能源相关机构、目标以及政策之间相互协作,共同创建一个更加高效的能源系统,加速清洁能源转型。

特别声明:

本网(站)及其相关载体所载(述)资讯、信息、数据、观点,特别是涉及到的有关分析、评判内容等,仅代表作者或发布者的个人观点或意见,且受时效性和区域性等诸因素的限制和制约,与硅业在线赢硅网的立场和观点无关。本网(站)因能力所限对上述内容的真实性、完整性、及时性以及可靠性未做证实,所载内容不应成为任何交易和评判的依据和条件,请读者自行决定并参考使用,对由此产生的任何权益和相关责任,全部由读者自行承担。

联系我们:

编辑:曹鹏云 电话:010-82070650-693 传真:010-82070690 邮箱:caopy@windosi.com

责任编辑:王朝荣 电话:010-82070650-363 传真:010-82070690 邮箱:wangcr@windosi.com

建议与投诉:gm@windosi.com 或 gm@sinosi.org

欢迎并恭候您的垂询!

声明:如若转载,请注明出处及文本链接.

4月15日,金刚光伏发布公告称,公司及子公司新增诉讼、仲裁案件共9起,均为被告的案件9起,涉及金额19,985,862.76元,占其2022年度经审计的归属于上市公司股东净资产的80.78%,案由多是合同纠纷,目前均未开庭。...

2024-04-18

4月17日,河南省发改委发布关于再次公开征求《关于调整工商业分时电价有关事项的通知(征求意见稿)》意见的公告,公告显示,优化峰谷时段设置:...

2024-04-18

2023年我国分布式光伏新增装机近百吉瓦,再度创下历史新高。其中江苏省可谓备受瞩目,工商业分布式光伏新增装机位列全国第一,且户用光伏挤入前二,成为名副其实的全国第二大分布式光伏市场。...

2024-04-18电话:+86-10-82070680 传真:+86-10-82070690 Email:service@windosi.com

特别顾问: 中国有色金属工业协会硅业分会

常年法律顾问: 北京市鑫诺律师事务所

特别声明:所有本网站内容的知识产权归硅业在线赢硅网所有,任何信息的转载请注明源自硅业在线。

京ICP备06028620号

京ICP备06028620号 不良信息

不良信息 京公网安备 11010202007010号

京公网安备 11010202007010号

QQ群联盟:硅业在线光伏交流群 203644686 高纯石英砂群 103903409 金属硅 217372614 硅合金群 40617384 微硅粉,硅微粉,硅粉群 23886555